Generationen von Arbeitnehmern wuchsen mit dem beruhigenden Glauben auf, dass die Rente eine Art steuerfreie Zone sei, ein wohlverdienter Nettobetrag, den der Staat nach Jahrzehnten der Lohnsteuerzahlungen unangetastet lässt. Das ist ein gefährlicher Irrtum. Die Realität sieht so aus, dass fast jeder vierte Rentner in Deutschland mittlerweile Post vom Finanzamt bekommt, und diese Zahl steigt unaufhaltsam an. Wer heute in den Ruhestand geht, tritt nicht in ein steuerliches Vakuum ein, sondern in ein präzise kalkuliertes System der nachgelagerten Besteuerung. Die zentrale Frage Ab Wann Als Rentner Steuerpflichtig ist dabei weit weniger eine Frage des Zeitpunkts als vielmehr eine Frage der mathematischen Gnadenlosigkeit des Alterseinkünftegesetzes von 2005. Wir beobachten hier eine schleichende Fiskalisierung des Alters, die viele völlig unvorbereitet trifft.

Es herrscht die Vorstellung, dass man als Senior automatisch unter dem Radar des Fiskus bleibt, solange man keine Millionen auf dem Konto hat. Das Gegenteil ist der Fall. Das System ist darauf ausgelegt, den steuerfreien Anteil der Rente Jahr für Jahr zu schrumpfen. Wer 2024 in den Ruhestand trat, muss bereits 84 Prozent seiner Bruttorente versteuern. Ich habe in meiner Laufbahn als Journalist oft gesehen, wie Menschen aus allen Wolken fallen, wenn sie realisieren, dass nicht nur die staatliche Rente zählt. Private Vorsorge, Mieteinnahmen oder sogar die Witwenrente summieren sich zu einem steuerpflichtigen Gesamteinkommen, das den Grundfreibetrag schneller knackt als ein Rentner sein erstes Frühstück im Ruhestand beendet hat. Die steuerliche Daumenschraube zieht sich jedes Jahr ein Stück enger, weil der steuerfreie Rentenanteil für jeden neuen Rentenjahrgang sinkt, bis im Jahr 2058 die volle hundertprozentige Steuerpflicht erreicht ist.

Die bittere Mathematik hinter der Frage Ab Wann Als Rentner Steuerpflichtig

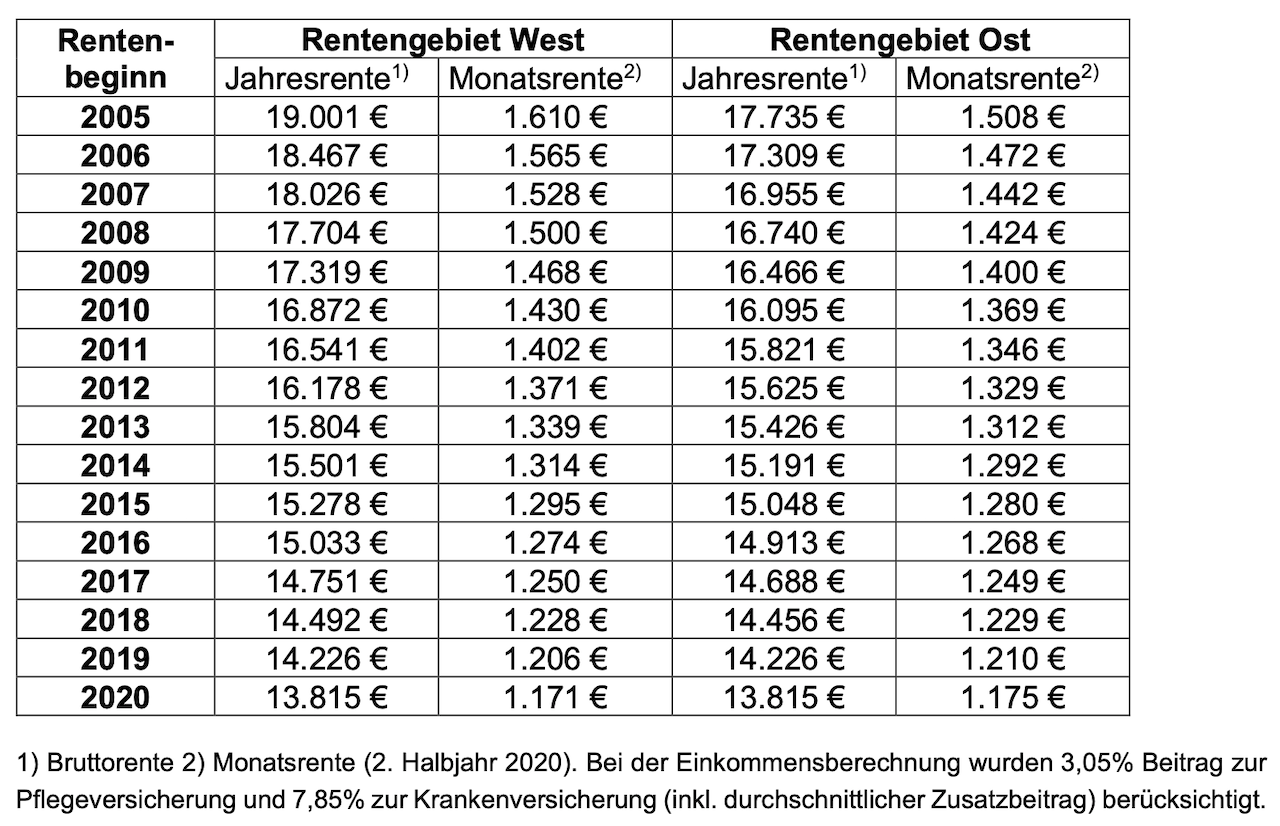

Die Antwort auf die Frage nach der Steuerpflicht lässt sich nicht an einem festen Datum festmachen, sondern an einer harten Euro-Grenze. Der steuerliche Grundfreibetrag ist die einzige Barriere, die zwischen dem Rentner und dem Finanzamt steht. Für das Jahr 2024 liegt dieser bei 11.604 Euro für Alleinstehende. Das klingt zunächst nach viel Puffer. Rechnet man das jedoch auf den Monat herunter, bleiben weniger als tausend Euro übrig. Wer eine durchschnittliche Rente bezieht und vielleicht noch eine kleine Betriebsrente oder Zinserträge aus einem alten Sparvertrag erhält, ist sofort im Spiel. Die Komplexität des Systems wird oft unterschätzt, da viele glauben, dass der Rentenfreibetrag – also der Teil der Rente, der lebenslang steuerfrei bleibt – mit der Inflation mitwächst. Das ist falsch. Dieser Betrag wird einmalig im Jahr nach dem Rentenbeginn als fester Euro-Wert eingefroren. Jede spätere Rentenerhöhung wandert zu einhundert Prozent in den steuerpflichtigen Bereich. Das führt zu dem absurden Effekt, dass eine Rentenanpassung, die eigentlich die Inflation ausgleichen soll, einen Rentner plötzlich über die Schwelle der Steuerpflicht hebt.

Der Mechanismus der kalten Progression im Alter

Dieser Mechanismus ist besonders tückisch, weil er lautlos wirkt. Man nennt das oft die kalte Progression des Ruhestands. Während aktive Arbeitnehmer oft Gehaltserhöhungen fordern können, um die Steuerlast zu kompensieren, ist der Rentner dem festgesetzten Prozentsatz seines Renteneintrittsjahres ausgeliefert. Ich kenne Fälle, in denen Senioren wegen einer Rentenerhöhung von zwanzig Euro plötzlich eine Steuererklärung abgeben mussten und am Ende durch die Steuerlast weniger Geld in der Tasche hatten als zuvor. Es ist eine fiskalische Einbahnstraße. Das Bundesfinanzministerium rechnet damit, dass durch die jährlichen Rentenanpassungen jedes Jahr zehntausende neue Steuerpflichtige hinzukommen. Die Behörden wissen das ganz genau. Die Deutsche Rentenversicherung meldet die Daten elektronisch an die Finanzverwaltung. Die Hoffnung, man könne einfach abwarten, ob sich das Amt meldet, ist eine riskante Strategie, die oft in schmerzhaften Nachzahlungen und Verzugszinsen endet.

Warum die traditionelle Sichtweise auf die Altersvorsorge in die Irre führt

Wir müssen das Narrativ ändern, dass Steuern im Alter nur ein Problem für die Oberschicht sind. Das Alterseinkünftegesetz war eine Reaktion auf ein Urteil des Bundesverfassungsgerichts von 2002, das die unterschiedliche Besteuerung von Pensionen und Renten rügte. Die Lösung war die Umstellung auf die nachgelagerte Besteuerung. Das bedeutet, dass man in der Erwerbsphase Beiträge steuerfrei oder steuergemindert einzahlt, dafür aber im Alter zur Kasse gebeten wird. Viele Steuerzahler haben die Entlastung während ihres Arbeitslebens dankend angenommen, ohne die Konsequenzen für die Zeit nach dem 65. Lebensjahr zu Ende zu denken. Es ist ein Deal mit dem Staat, bei dem der Staat den langen Atem hat. Man spart heute Steuern, um sie morgen mit Zins und Zinseszins zurückzuzahlen, da das Steuerniveau im Alter oft höher ausfällt als erwartet, besonders wenn man die Sozialversicherungsbeiträge einbezieht.

Manche Skeptiker argumentieren, dass die Werbungskostenpauschale und die Sonderausgaben für die Kranken- und Pflegeversicherung die Steuerlast meist auf Null drücken. Das mag für eine knappe Übergangszeit stimmen, doch die Schere geht immer weiter auf. Die Kosten für die Gesundheitsvorsorge steigen zwar, aber sie halten selten Schritt mit der sinkenden Freistellung der Rentenbeträge. Wer heute Mitte fünfzig ist, muss sich klarmachen, dass sein späterer Rentenfreibetrag nur noch einen Bruchteil dessen ausmachen wird, was heutige Rentner genießen. Das stärkste Gegenargument der Optimisten ist meist der Hinweis auf die steigenden Grundfreibeträge. Doch diese Erhöhungen sind politische Entscheidungen und dienen primär dazu, das Existenzminimum zu sichern. Sie sind kein Instrument zur Vermögensbildung im Alter. Es bleibt dabei, dass die steuerliche Belastung für Senioren eine strukturelle Konstante geworden ist, die jeden Vorsorgeplan ohne Berücksichtigung der Brutto-Netto-Differenz zur Makulatur macht.

Die Planung des Lebensabends erfordert heute die Präzision eines Buchhalters. Es reicht nicht mehr aus, zu wissen, wie viel Rente man bekommt. Man muss verstehen, wie viel davon dem Fiskus gehört. Die Frage Ab Wann Als Rentner Steuerpflichtig zu stellen, ist der erste Schritt zur finanziellen Notwehr. Es geht darum, Freibeträge zu nutzen, Handwerkerrechnungen abzusetzen oder Spenden steuerlich geltend zu machen, um die Last zu drücken. Der Staat ist kein wohlwollender Partner, der im Alter ein Auge zudrückt. Er ist ein Gläubiger, der seine Forderungen digital und automatisiert eintreibt. Wer das ignoriert, erlebt sein blaues Wunder, wenn die erste Aufforderung zur Abgabe einer Steuererklärung im Briefkasten liegt, Jahre nachdem man dachte, man hätte mit dem Thema abgeschlossen.

Es gibt eine moralische Komponente in dieser Debatte, die oft übersehen wird. Ist es fair, Menschen, die ihr Leben lang eingezahlt haben, im Alter erneut zu belasten? Die Politik sagt ja, weil die Beiträge in der Einzahlungsphase entlastet wurden. Doch für die Übergangsgenerationen fühlt es sich wie eine Doppelbesteuerung an. Zwar hat der Bundesfinanzhof hier Grenzen gesetzt, doch der Spielraum für den Fiskus bleibt gewaltig. Die Komplexität des deutschen Steuerrechts sorgt zudem dafür, dass viele Senioren überfordert sind. Sie müssen plötzlich Belege sammeln, die sie jahrelang entsorgt haben. Sie müssen Formulare ausfüllen, deren Sprache sie nicht mehr verstehen. Das ist die wahre Belastung: nicht nur das Geld, das fehlt, sondern die bürokratische Last, die man eigentlich im Ruhestand hinter sich lassen wollte.

Stellen wir uns ein illustratives Beispiel vor. Ein ehemaliger Facharbeiter, der 45 Jahre lang Vollzeit gearbeitet hat, kommt heute auf eine stattliche Rente. Er hat zusätzlich ein kleines Haus geerbt, das er vermietet. In der alten Welt war er ein wohlhabender Rentner. In der neuen Welt ist er ein Steuerpflichtiger mit komplexen Einkünften, der ohne Steuerberater kaum noch rechtssicher agieren kann. Seine Steuerlast ist kein Versehen des Systems, sondern das beabsichtigte Ergebnis einer Gesetzgebung, die die Rente als ganz normales Einkommen behandelt. Die Unterscheidung zwischen Arbeitseinkommen und Alterseinkommen ist de facto abgeschafft.

Man darf nicht vergessen, dass auch die Krankenversicherung der Rentner und die Pflegeversicherung direkt vom Bruttobetrag abgehen. Das Finanzamt rechnet diese Beiträge zwar als Sonderausgaben an, aber sie mindern nur die Bemessungsgrundlage. Sie verhindern nicht die grundsätzliche Steuerpflicht. Wer also denkt, er könne sich zurücklehnen, nur weil seine Rente knapp über dem Freibetrag liegt, irrt gewaltig. Oft sind es gerade die kleinen Zusatzeinkommen, die den Stein ins Rollen bringen. Eine kleine Witwenrente hier, eine Auszahlung aus einer Lebensversicherung dort – und schon schnappt die Steuerfalle zu. Das Finanzamt vergisst nichts. Die Rentenbezugsmitteilungen werden jährlich übermittelt, und die Abgleichprogramme der Finanzämter laufen mit höchster Effizienz.

Ich beobachte seit Jahren, dass die Sensibilität für dieses Thema erst dann entsteht, wenn es zu spät ist. Die meisten Menschen fangen erst an, sich mit der Besteuerung zu beschäftigen, wenn sie bereits Rentner sind. Dabei müsste die Strategie Jahrzehnte vorher beginnen. Man muss die Rentenlücke unter Berücksichtigung der Steuerlücke berechnen. Wer netto 2.000 Euro im Monat zum Leben braucht, muss heute deutlich mehr Brutto-Rente einplanen als noch vor zwanzig Jahren. Die Inflation frisst die Kaufkraft, und die Steuer frisst die nominale Erhöhung. Es ist ein Zangenangriff auf das Altersvermögen der Mittelschicht. Die Illusion der steuerfreien Rente ist ein Relikt aus einer Zeit, die endgültig vorbei ist.

Der Ruhestand ist heute kein steuerliches Refugium mehr, sondern lediglich eine Fortsetzung der Steuerpflicht mit anderen Mitteln und einer weitaus geringeren Flexibilität zur Gegensteuerung.

Wir stehen vor einer Zukunft, in der das Finanzamt zum ständigen Begleiter im Seniorenheim wird. Es ist keine Frage des Ob, sondern nur noch eine Frage des Wann. Die bürokratische Durchleuchtung des Alters ist abgeschlossen. Die Daten fließen nahtlos zwischen den Behörden hin und her. Wer glaubt, er könne durch Nichtstun der Steuerpflicht entgehen, wird eines Besseren belehrt werden. Die Zeit der Schonfrist ist abgelaufen. Wir müssen lernen, das Alter als eine Phase zu begreifen, in der finanzielle Bildung genauso wichtig ist wie im Berufsleben. Nur wer die Spielregeln kennt, kann verhindern, dass der Staat am Ende der lachende Dritte ist, während man selbst um die Früchte seiner Lebensarbeit bangt.

Es ist eine unbequeme Wahrheit, aber sie muss ausgesprochen werden. Die Rente ist ein Einkommen wie jedes andere auch, und der Staat behandelt sie mit der gleichen Kälte wie den Lohn eines Werksarbeiters. Wer das versteht, kann planen. Wer es ignoriert, zahlt drauf. Es gibt keinen Grund zur Panik, aber es gibt jeden Grund zur akribischen Vorbereitung. Die steuerliche Realität des Ruhestands ist kein Schreckgespenst, sondern eine mathematische Gewissheit, der man nur durch Wissen und rechtzeitiges Handeln begegnen kann. Die Freiheit im Alter beginnt im Kopf – und zwar mit dem Verständnis der eigenen Steuerakte.

Die Rente ist kein Geschenk des Staates für treue Dienste, sondern eine steuerpflichtige Transferleistung, die dich bis zum letzten Tag als steuerpflichtigen Bürger definiert.