Stell dir vor, du sitzt an einem regnerischen Dienstagmorgen vor deinem Rechner und starrst auf eine Excel-Tabelle, die dein gesamtes Erspartes repräsentiert. Du hast gerade gelesen, dass die Dividendenrendite bei fast 10 % liegt. Die Gier setzt ein. Du denkst dir, dass die Aktie bei diesem Kurs ein absolutes Schnäppchen ist, und schiebst 50.000 Euro in eine einzige Position. Was du dabei ignorierst, sind die feinen Nuancen in der Kommunikation von British American Tobacco Investor Relations, die zwischen den Zeilen der Quartalsberichte stehen. Drei Monate später bricht der Aktienkurs um weitere 15 % ein, weil eine Abschreibung auf US-Zigarettenmarken vorgenommen wurde, die jeder Profi hat kommen sehen. Du hast nicht nur Buchverluste, sondern deine gesamte Strategie gerät ins Wanken, weil du eine Kennzahl isoliert betrachtet hast. Ich habe diesen Fehler bei Privatanlegern und sogar bei jungen Analysten hunderte Male gesehen. Sie jagen der Rendite hinterher und vergessen, dass eine hohe Ausschüttung oft ein Warnsignal des Marktes ist, kein Geschenk.

Die Falle der isolierten Dividendenbetrachtung bei British American Tobacco Investor Relations

Der häufigste Fehler, den ich in meiner Zeit direkt an der Quelle beobachtet habe, ist die Fixierung auf die nackte Prozentzahl der Dividende. Viele Leute glauben, dass eine stabile Historie von Steigerungen eine Garantie für die Zukunft ist. Das ist Unsinn. In der Welt der Tabakriesen ist die Dividende ein politisches Instrument. Sie dient dazu, Aktionäre bei der Stange zu halten, während das Kerngeschäft – brennbares Tabakgut – in westlichen Märkten strukturell schrumpft. In ähnlichen Nachrichten haben wir auch berichtet über: Warum die meisten deutschen Gründer beim Marktseintritt in die USA scheitern und wie Sie das verhindern.

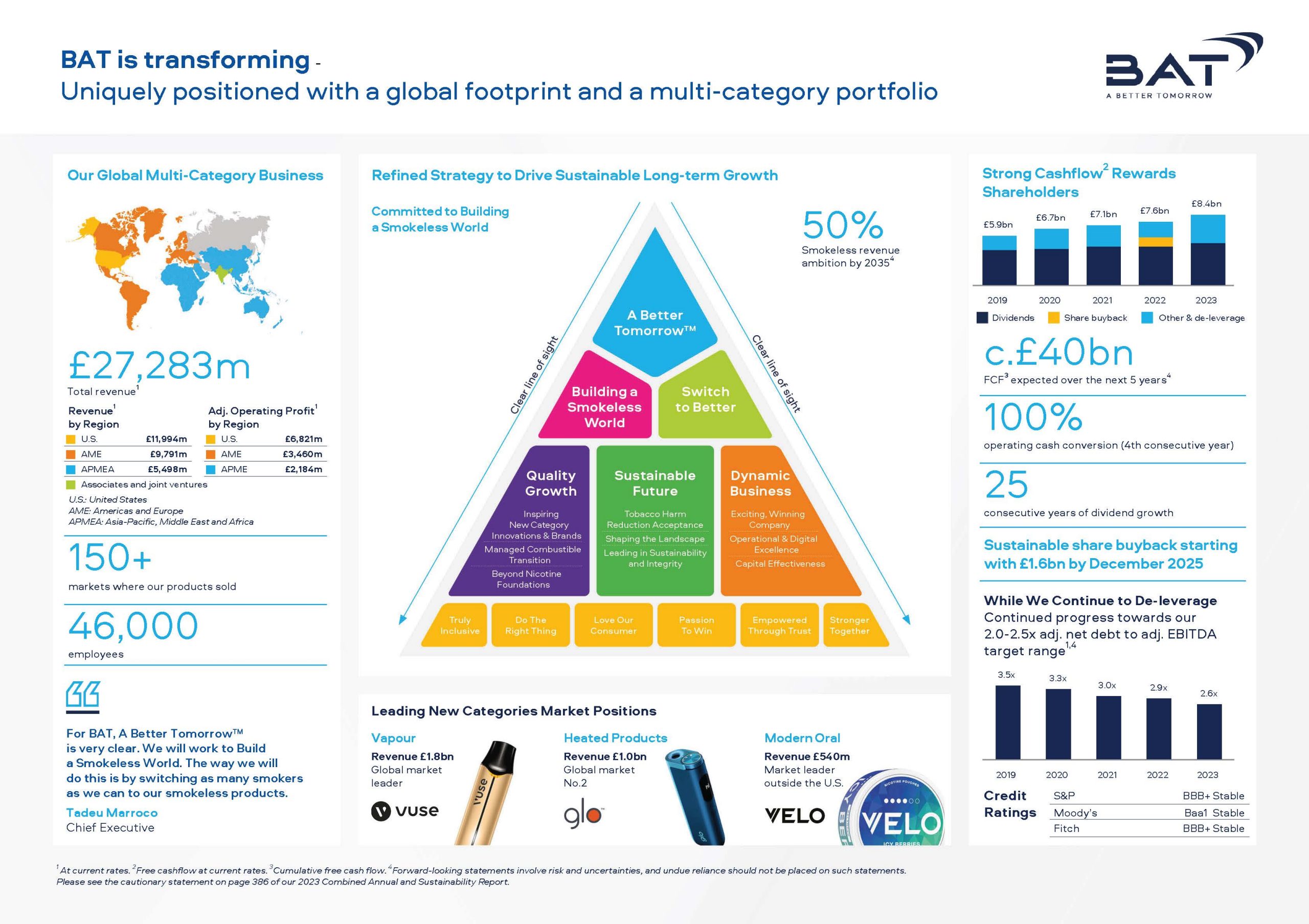

Wenn du dich nur auf die Website von British American Tobacco Investor Relations begibst und die Dividendentabelle ansiehst, ohne die Verschuldungsquote (Net Debt/EBITDA) daneben zu legen, baust du auf Sand. Ein gesundes Unternehmen sollte dieses Verhältnis langfristig im Bereich von 2,0 bis 2,5 halten. Steigt dieser Wert signifikant an, während gleichzeitig die Dividende erhöht wird, zahlt das Unternehmen die Ausschüttung im Grunde aus Substanz oder neuen Schulden. Das geht eine Weile gut, aber irgendwann reißt der Faden. Wer hier nicht auf die Cashflow-Rechnung schaut, begeht einen 10.000-Euro-Fehler innerhalb von Sekunden.

Lösung: Analysiere den Free Cashflow nach Abzug der Zinszahlungen und der Leasingverbindlichkeiten. Nur was danach übrig bleibt, ist echtes Geld für Dividenden und Aktienrückkäufe. Wenn die Ausschüttungsquote (Payout Ratio) basierend auf dem freien Cashflow über 80 % klettert, wird die Luft dünn. Da helfen auch keine glänzenden Powerpoint-Folien über "Transformation" mehr. Ergänzende Einordnung von Handelsblatt beleuchtet ähnliche Perspektiven.

Warum regulatorische Risiken oft falsch eingepreist werden

Ich erinnere mich an einen Fall, in dem Investoren völlig überrascht waren, als die US-Gesundheitsbehörde FDA ein mögliches Verbot von Menthol-Zigaretten ins Spiel brachte. Die Kurse sackten ab, Panikverkäufe dominierten das Bild. Der Fehler hier? Die Annahme, dass rechtliche Prozesse in den USA so schnell ablaufen wie ein deutscher Bußgeldbescheid.

Profis wissen, dass solche Verfahren Jahre, wenn nicht Jahrzehnte dauern können. Wer beim ersten Gerücht verkauft, verliert Geld durch Volatilität. Wer das Risiko ignoriert, verliert Geld durch Ignoranz. Die Wahrheit liegt in der Mitte. Du musst verstehen, wie viel Prozent des Gewinns an spezifischen Produktkategorien hängen. In den USA macht Menthol einen riesigen Teil des Volumens aus. Wenn du die Geschäftsberichte liest, schau nicht auf das globale Wachstum, sondern spezifisch auf den Deckungsbeitrag der US-Region.

Der Irrtum der ESG-Bewertungen

Ein weiterer Punkt, an dem viele scheitern, ist die Fehlinterpretation von ESG-Ratings. Viele Fonds müssen Tabakaktien verkaufen, egal wie gut die Zahlen sind. Das erzeugt einen permanenten Verkaufsdruck, den man nicht mit fundamentalen Daten erklären kann. Wer denkt, dass die Aktie "unterbewertet" ist und deshalb steigen muss, verkennt die institutionelle Realität. Wenn große Pensionskassen aussteigen, sinkt das Multiple – also das Kurs-Gewinn-Verhältnis –, auf Dauer. Eine Aktie kann zehn Jahre lang billig bleiben, wenn niemand sie kaufen darf. Das ist kein temporärer Fehler des Marktes, sondern eine neue Realität der Kapitalallokation.

British American Tobacco Investor Relations und das Märchen der risikofreien Transformation

In fast jeder Pressemitteilung liest du von einer "rauchfreien Zukunft" oder "New Categories." Der Fehler vieler Anleger ist es, diese Umsätze 1:1 mit den Margen der klassischen Zigarette gleichzusetzen. Das klappt nicht. Die Herstellung und Vermarktung von Vapes oder Erhitzern ist deutlich kapitalintensiver und wettbewerbsintensiver als das alte Geschäft, wo man im Grunde nur getrocknete Blätter in Papier rollte und für viel Geld verkaufte.

Früher sah der Prozess so aus: Das Unternehmen erhöhte die Preise für Zigaretten um 5 %, das Volumen sank um 3 %, der Gewinn stieg trotzdem. Das war ein Selbstläufer. Heute ist die Situation anders. Man muss Milliarden in Marketing für Marken investieren, die in Konkurrenz zu dutzenden chinesischen Herstellern stehen. Wenn du die Rentabilität dieser neuen Sparten bewertest, musst du die Marketingausgaben direkt gegenrechnen. Oft bleibt da auf operativer Ebene noch kaum Gewinn hängen, wenn man die Forschungs- und Entwicklungskosten fair einpreist.

Ein Vorher/Nachher-Vergleich macht das deutlich: Vor zehn Jahren reichte es, auf die Preismacht im klassischen Tabaksegment zu vertrauen. Die Investoren erhielten eine sichere Rendite, weil es kaum Alternativen zum Rauchen gab und die Steuern weltweit zwar stiegen, aber die Konsumenten loyal blieben. Heute hingegen sieht die Realität so aus: Ein Anleger kauft die Aktie wegen der Transformation, stellt dann aber fest, dass die hohen Investitionen in neue Produkte den Cashflow auffressen, den er eigentlich als Dividende sehen wollte. Der Übergang ist nicht reibungslos, sondern ein teurer Kampf um Marktanteile in einem unregulierten Markt, der erst langsam durch Gesetze eingefangen wird. Wer diesen Unterschied nicht in seinem Bewertungsmodell berücksichtigt, zahlt am Ende drauf.

Die Illusion des Aktienrückkaufs als Allheilmittel

Oft fordern Aktionäre lautstark Aktienrückkäufe, wenn der Kurs niedrig ist. Sie denken, das würde den Wert pro Aktie automatisch steigern. Doch Vorsicht: In meiner Praxis habe ich gesehen, dass Rückkäufe oft zu den schlechtesten Zeitpunkten getätigt werden – nämlich dann, wenn das Management unter Druck steht, den Kurs kurzfristig zu stützen, anstatt Schulden abzubauen.

Schau dir die Bilanz genau an. Wenn das Unternehmen Schulden mit einem Zinssatz von 4 % oder 5 % hat, aber Aktien zurückkauft, die eine Gewinnrendite von 12 % haben, macht das rechnerisch Sinn. Wenn sie aber Rückkäufe auf Pump finanzieren, während die Zinsen am Kapitalmarkt steigen, gefährden sie das Kreditrating. Ein Downgrade des Ratings führt zu höheren Zinskosten für die gesamte Milliardenschuld des Konzerns. Das ist ein Dominoeffekt, den kaum ein Privatanleger auf dem Schirm hat. Wenn Moody's oder S&P den Ausblick senken, ist das für dich ein wichtigeres Signal als jede Kaufempfehlung einer Bank.

Währungsrisiken sind kein theoretisches Problem

British American Tobacco berichtet in britischen Pfund, erzielt aber einen gewaltigen Teil seiner Gewinne in US-Dollar und Schwellenländerwährungen. Wenn das Pfund gegenüber dem Dollar stark wird, schrumpfen deine Dividenden in Euro umgerechnet faktisch zusammen, selbst wenn das Unternehmen operativ gut gearbeitet hat.

Viele Anleger in Deutschland vergessen dieses Dreiecksverhältnis: USD zu GBP zu EUR. Ich habe Leute erlebt, die sich über steigende Gewinne in den Berichten freuten, aber nicht verstanden, warum ihre Gutschrift auf dem Konto kleiner wurde. Das ist kein Pech, das ist mangelnde Vorbereitung. Du musst die Währungsentwicklung beobachten. Ein schwaches Pfund ist für den Konzern meistens gut, weil die Dollar-Gewinne aus den USA beim Umrechnen aufgebläht werden. Wird das Pfund jedoch durch eine Zinswende der Bank of England gestärkt, sieht die Bilanz plötzlich viel hässlicher aus, ohne dass sich am operativen Geschäft etwas geändert hat.

Der Realitätscheck: Was es wirklich braucht

Wer glaubt, mit Tabakaktien das schnelle Geld zu machen oder eine "sichere Bank" für die Rente zu haben, wird früher oder später unsanft geweckt. Erfolg in diesem Sektor erfordert eine fast schon zynische Analyse der Zahlen. Man muss in der Lage sein, die moralische Debatte komplett auszublenden und sich rein auf die Cashflows und die regulatorische Arithmetik zu konzentrieren.

Es gibt keine Abkürzung. Du musst die 200 Seiten langen Jahresberichte lesen, nicht nur die Zusammenfassungen auf Finanzportalen. Du musst verstehen, wie viel Cash wirklich in London ankommt und wie viel in den Tochtergesellschaften weltweit gebunden bleibt. Wer nicht bereit ist, mindestens einmal im Monat die Zinsstrukturkurven und die neuesten FDA-Mitteilungen zu prüfen, sollte lieber in einen langweiligen Indexfonds investieren. Tabak-Investments sind heute kein "Buy and Hold" mehr, sondern ein "Monitor and Pray." Der Markt verzeiht keine Nachlässigkeit mehr, da das Sicherheitsnetz der ständigen Volumensteigerungen längst weggefallen ist. Es ist ein Spiel um Marktanteile in einem schrumpfenden Markt – und in so einem Spiel gewinnen nur die, die die härtesten Fakten kennen und bereit sind, beim ersten echten Warnsignal die Reißleine zu ziehen, anstatt emotional an einer Dividende zu hängen, die vielleicht morgen schon Geschichte ist.