Bankgeschäfte sollten eigentlich langweilig sein. Man loggt sich ein, überweist die Miete, checkt das Gehalt und verschwindet wieder. Doch für Millionen Kunden in Deutschland wurde genau das zum Albtraum, als die Deutsche Bank Online Banking Umstellung im Rahmen des Projekts Unity Realität wurde. Ich habe in dieser Zeit unzählige Foreneinträge gelesen, mit frustrierten IT-Spezialisten gesprochen und selbst versucht, in das System zu kommen. Es war kein kleiner technischer Schluckauf. Es war eine Operation am offenen Herzen eines Systems, das über Jahrzehnte gewachsen ist. Wenn du wissen willst, warum deine Daueraufträge plötzlich weg waren oder warum die App tagelang streikte, bist du hier richtig. Ich erkläre dir, was hinter den Kulissen schiefgelaufen ist und wie du dein Konto heute sicher im Griff behältst.

Das Chaos hinter der Deutsche Bank Online Banking Umstellung

Der Plan klang auf dem Papier logisch. Die IT der Postbank sollte mit der Infrastruktur der Muttergesellschaft verschmolzen werden. Unity hieß das Mammutprojekt. Zwölf Millionen Kunden mussten umziehen. Das ist so, als würde man die gesamte Bevölkerung eines kleinen Landes an einem Wochenende in ein neues Haus schicken. Die Realität sah düster aus. Kunden berichteten von verschwundenen Postfächern. Andere konnten keine Überweisungen mehr tätigen. Das Problem lag tief in den alten Datenbanken.

Die Bank hatte den Aufwand unterschätzt. Man dachte wohl, ein paar Wochenenden würden reichen. Am Ende dauerte es Monate, bis die gröbsten Fehler behoben waren. Die Finanzaufsicht BaFin war wenig amüsiert. Sie schickte sogar Sonderbeauftragte ins Haus. Das passiert nur, wenn es richtig brennt. Für dich als Nutzer bedeutete das: Warten in der Telefonwarteschleife. Stundenlang. Oft ohne Ergebnis. Die Bank musste einräumen, dass die Kommunikation miserabel war.

Warum IT-Migrationen fast immer scheitern

Alte Systeme sind wie Schichten von Sedimentgestein. Ganz unten liegen Codes aus den 70er Jahren. Darauf wurde alles andere aufgebaut. Wenn man nun versucht, diese Daten in ein modernes Cloud-System zu schieben, passt oft nichts zusammen. Ein Feld für die Adresse ist in System A vielleicht 40 Zeichen lang, in System B aber nur 35. Peng. Das System stürzt ab.

Die Rolle der BaFin in diesem Debakel

Die deutsche Finanzaufsicht hat eine klare Aufgabe. Sie muss die Stabilität des Finanzsystems sichern. Wenn eine Großbank ihre Technik nicht im Griff hat, ist das ein systemisches Risiko. Die BaFin hat deshalb massiven Druck ausgeübt. Das zeigt, dass die Probleme nicht nur kleine Bugs waren. Es ging um die fundamentale Fähigkeit der Bank, ihre Dienstleistungen anzubieten. Wer sein Geld nicht abheben kann, verliert das Vertrauen. Und Vertrauen ist die einzige Währung, die bei einer Bank wirklich zählt.

Praktische Hürden bei der Deutsche Bank Online Banking Umstellung

Wer heute sein Konto nutzt, merkt noch immer die Nachwehen. Die Benutzeroberfläche hat sich verändert. Viele Funktionen sind umgezogen. Das größte Ärgernis war für viele der Wechsel der Sicherheitsverfahren. Weg von der alten Chip-TAN, hin zur App-basierten Freigabe. Das ist sicherer, ja. Aber wenn die App nicht erkennt, dass du derselbe Mensch bist wie gestern, stehst du vor verschlossenen Türen.

Ich habe Fälle gesehen, in denen Kunden drei verschiedene Briefe mit Aktivierungscodes brauchten. Jeder Brief dauerte drei Werktage. In der Zwischenzeit war das Konto quasi eingefroren. Das ist im 21. Jahrhundert eigentlich nicht akzeptabel. Die Bank hat hier viel Porzellan zerschlagen. Viele langjährige Kunden sind zur Konkurrenz abgewandert. Neo-Banken wie N26 oder Revolut haben davon massiv profitiert. Dort ist die Technik von Grund auf neu gebaut. Keine Altlasten. Keine Migrationen aus der Hölle.

Die App und ihre Macken

Die heutige Banking-App ist eigentlich solide. Wenn sie läuft. Das Problem ist die Hardware-Bindung. Wenn du ein neues Handy kaufst, beginnt der Tanz von vorn. Du musst das alte Gerät entkoppeln. Dann das neue Gerät registrieren. Verlierst du dein Handy, hast du ein Problem. Dann hilft nur der Gang in die Filiale oder der Postweg. Das ist der Preis für die hohe Sicherheit.

Das Problem mit den Daueraufträgen

Ein kritischer Punkt waren die Daueraufträge. Bei der technischen Migration wurden viele schlicht nicht korrekt übernommen. Manche wurden doppelt ausgeführt. Andere gar nicht. Stell dir vor, deine Miete wird nicht überwiesen und dein Vermieter schickt eine Mahnung. Das ist kein Spaß. Mein Rat damals war: Kontrolliere jeden einzelnen Auftrag manuell. Auch heute lohnt sich ein Blick in die Historie. Sind alle Empfänger noch da? Stimmen die Beträge? Vertrauen ist gut, manuelle Kontrolle ist besser.

Sicherheit im neuen System

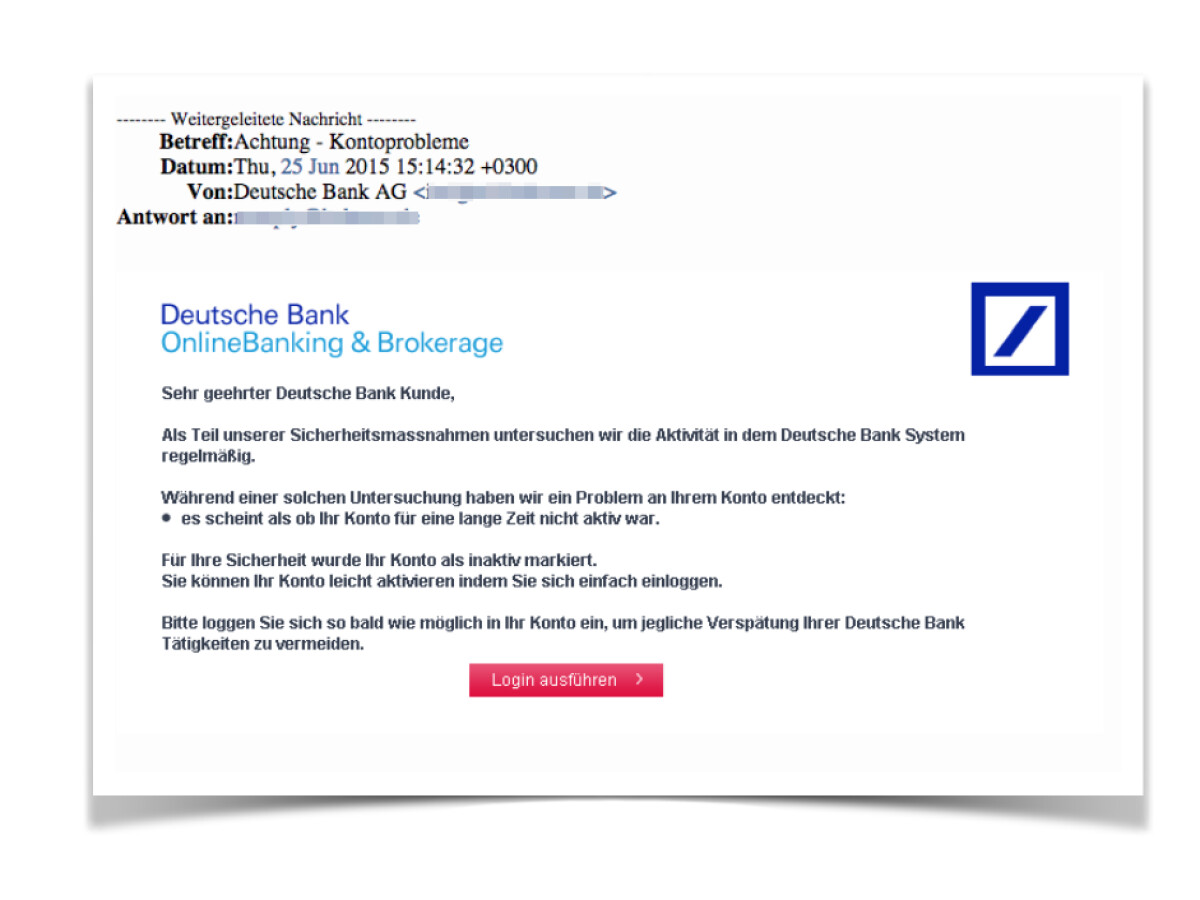

Online-Betrug ist ein Milliardengeschäft. Die Umstellung hat leider auch Kriminelle angelockt. Sie verschickten gefälschte E-Mails. Darin stand, man müsse seine Daten aufgrund der Systemänderung neu bestätigen. Wer klickte, war sein Geld los. Die Bank hat davor gewarnt, aber die Maschen wurden immer raffinierter. Phishing ist heute die größte Gefahr für dein Erspartes.

Die Deutsche Bank nutzt nun moderne Verschlüsselungen. Die Zwei-Faktor-Authentifizierung ist Pflicht. Ohne dein Smartphone geht nichts mehr. Das ist nervig, aber notwendig. Wer denkt, ein Passwort reicht aus, lebt gefährlich. Die Hacker nutzen heute KI, um Passwörter zu knacken oder Stimmen am Telefon zu imitieren. Da hilft nur ein technischer Riegel, den man physisch in der Hand hält.

Wie du Phishing erkennst

Eine Bank schickt dir niemals einen Link per E-Mail, um dich zum Login aufzufordern. Niemals. Wenn du eine solche Mail bekommst, lösche sie sofort. Schau dir den Absender genau an. Oft sieht die Adresse echt aus, aber nach dem @ steht irgendein Kauderwelsch. Ein weiterer Hinweis sind Zeitdruck oder Drohungen. "Ihr Konto wird gesperrt, wenn Sie nicht innerhalb von 2 Stunden handeln." Das ist klassischer Betrug. Bleib ruhig. Logge dich direkt über die offizielle Webseite ein, niemals über einen Link.

Der Schutz deines Endgeräts

Dein Smartphone ist jetzt dein Tresorschlüssel. Wenn du dort Apps aus dubiosen Quellen installierst, riskierst du alles. Nutze nur den offiziellen App Store oder Google Play Store. Halte dein Betriebssystem aktuell. Diese nervigen Updates schließen Sicherheitslücken, durch die Diebe eindringen könnten. Ein aktuelles Handy ist die beste Versicherung gegen digitalen Bankraub.

Strategien für den reibungslosen Zahlungsverkehr

Du willst nicht, dass dir technische Fehler den Tag ruinieren. Deshalb musst du proaktiv handeln. Ein Konto bei einer einzigen Bank zu haben, ist riskant. Das haben wir bei der großen Migration gesehen. Fällt das System aus, bist du zahlungsunfähig. Ein Zweitkonto bei einer anderen Bank ist kein Luxus. Es ist eine Sicherheitsstrategie. Es kostet meist nur ein paar Euro im Monat oder ist bei Mindestgeldeingang sogar kostenlos.

Verteile dein Geld. Behalte genug auf einem Konto für die täglichen Ausgaben. Das restliche Ersparte gehört auf ein Tagesgeldkonto oder in ein Depot. So minimierst du das Risiko, falls ein Online-Zugang gesperrt wird. Ich kenne Leute, die im Supermarkt standen und ihre Einkäufe nicht bezahlen konnten, weil die Server der Bank gerade gewartet wurden. Das ist peinlich und vermeidbar.

Die Vorteile der digitalen Postbox

Früher kamen Kontoauszüge per Post. Heute liegen sie in der digitalen Postbox. Das spart Papier. Aber Achtung: Viele Dokumente werden dort nur für eine begrenzte Zeit gespeichert. Danach werden sie gelöscht. Wenn du in drei Jahren einen Nachweis für das Finanzamt brauchst, hast du ein Problem. Lade deine Auszüge jeden Monat herunter. Speichere sie auf deiner Festplatte oder in einer sicheren Cloud. Verlasse dich nicht darauf, dass die Bank das Archiv für dich verwaltet.

Kontaktlose Zahlungen und Limits

Du kannst deine Kartenlimits im Online-Banking selbst festlegen. Das solltest du tun. Warum ein Tageslimit von 5.000 Euro haben, wenn du im Alltag nie mehr als 200 Euro ausgibst? Setze die Limits so niedrig wie möglich. Wenn du doch mal eine größere Anschaffung planst, kannst du das Limit in Sekunden über die App erhöhen. Das ist ein einfacher Schutz gegen Missbrauch bei Diebstahl.

Was die Zukunft für Bankkunden bereit hält

Die Bankenwelt verändert sich rasant. Die Deutsche Bank muss sich gegen Tech-Giganten wie Apple oder Google wehren. Diese bieten mittlerweile eigene Bezahlsysteme an. Die klassische Überweisung wird bald von der Echtzeit-Überweisung abgelöst. Das ist der neue Standard in der EU. Geld von A nach B schicken dauert dann nur noch Sekunden. Zehn Sekunden, um genau zu sein. Rund um die Uhr. Auch am Wochenende.

Das wird die Art, wie wir bezahlen, revolutionieren. Kein Warten mehr auf den Geldeingang am Montag. Wer heute noch für Echtzeit-Überweisungen extra zahlt, sollte die Bank wechseln oder verhandeln. Die Europäische Zentralbank treibt diese Entwicklung massiv voran. Es geht darum, Europa unabhängig von amerikanischen Kreditkartenanbietern zu machen.

Der digitale Euro

Es wird viel darüber diskutiert. Der digitale Euro kommt. Er soll das Bargeld nicht ersetzen, aber ergänzen. Er wäre eine digitale Form von Zentralbankgeld. Das ist sicherer als Geld auf einem Bankkonto, weil eine Zentralbank nicht pleitegehen kann. Für dich bedeutet das eine neue Wallet auf dem Handy. Es wird spannend zu sehen, wie die traditionellen Banken das in ihre Systeme integrieren.

Künstliche Intelligenz in deinem Konto

Bald wird dein Banking-Programm dich warnen, bevor du ins Minus rutschst. KI analysiert dein Ausgabeverhalten. Sie sieht, dass nächste Woche die Versicherung abgebucht wird und dein Kontostand nicht reicht. Das ist hilfreich. Es kann aber auch gruselig sein. Die Bank weiß alles über dich. Wo du einkaufst, was du isst, wohin du reist. Der Datenschutz ist hier das oberste Gebot. Achte darauf, welche Zustimmungen du in der App gibst. Nicht alles, was bequem ist, ist auch gut für deine Privatsphäre.

Deine nächsten Schritte für ein stressfreies Banking

Du hast jetzt viel über die Hintergründe gelernt. Aber Wissen allein nützt nichts ohne Handeln. Damit du künftig nicht mehr von technischen Problemen überrascht wirst, solltest du folgende Punkte abarbeiten. Das ist kein theoretischer Kram, sondern echte Vorsorge für dein Geld.

- Prüfe deine Stammdaten: Logge dich ein. Ist deine Telefonnummer aktuell? Stimmt die hinterlegte E-Mail-Adresse? Ohne aktuelle Daten scheitert jede Sicherheitsabfrage.

- Sichere deine Dokumente: Geh in dein digitales Postfach. Lade alle Auszüge der letzten 12 Monate herunter. Erstelle einen Ordner auf deinem Computer. Mach ein Backup davon.

- Check die Daueraufträge: Geh die Liste deiner regelmäßigen Zahlungen durch. Sind die Empfänger korrekt? Gibt es Leichen im Keller, die du kündigen kannst?

- Aktualisiere die App: Schau im App Store nach Updates. Nutze immer die neueste Version, um Sicherheitslücken zu schließen.

- Richte ein Zweitkonto ein: Such dir eine kostenlose Alternative. Überweise einen Notgroschen dorthin. So bleibst du flüssig, wenn das Hauptsystem mal wieder streikt.

- Limits anpassen: Setze deine täglichen Limits für Überweisungen und Kartenzahlungen auf ein vernünftiges Maß herab.

Banking ist heute digitaler denn je. Die Technik dahinter ist komplex und fehleranfällig. Wer sich blind darauf verlässt, verliert im Ernstfall den Zugriff auf sein Vermögen. Sei klüger. Verstehe die Abläufe. Dann kann dir die nächste Systemumstellung egal sein. Du hast alles im Griff. Dein Geld sollte für dich arbeiten, nicht du für dein Geld. Mit den richtigen Einstellungen und einer gesunden Portion Misstrauen gegenüber "nahtlosen" Versprechen fährst du am besten. Bleib wachsam bei jeder E-Mail und jedem Anruf. Deine Sicherheit liegt in deinen Händen. Die Bank bietet nur das Werkzeug an, den Tresor abschließen musst du selbst. Nutze die digitalen Möglichkeiten, aber behalte immer die Kontrolle über deine Daten und deine Finanzen. Das ist der einzige Weg, um in der modernen Finanzwelt ruhig schlafen zu können.