In der Küche von Karl-Friedrich brannte noch spät in der Nacht Licht, ein fahles Gelb, das sich auf den geerbten Eichenmöbeln brach. Vor ihm türmten sich Aktenberge, die nach Staub und den Jahrzehnten seiner Eltern rochen. Er strich über das raue Papier einer Urkunde, die eine Erbengemeinschaft begründete, eine lose Verbindung aus Geschwistern und Cousins, die über das ganze Land verstreut lebten. Es ging um ein Mietshaus in Berlin-Wedding, ein sanierungsbedürftiger Altbau, der mehr Sorgen als Rendite abwarf. Karl-Friedrich hielt einen Kugelschreiber in der Hand, der über dem Formular schwebte, während er auf dem Bildschirm seines Laptops nach einer Gesonderte Und Einheitliche Feststellung Ausfüllhilfe suchte. Die Stille im Raum wurde nur vom Ticken der Wanduhr unterbrochen, ein Rhythmus, der ihn an die unerbittlich verstreichenden Fristen des Finanzamts erinnerte. Es war nicht bloß eine steuerliche Pflicht, die ihn hier festhielt; es war das Gewicht einer Familiengeschichte, die nun in Zahlen und Paragrafen gepresst werden musste, um den Frieden zwischen den Erben zu wahren.

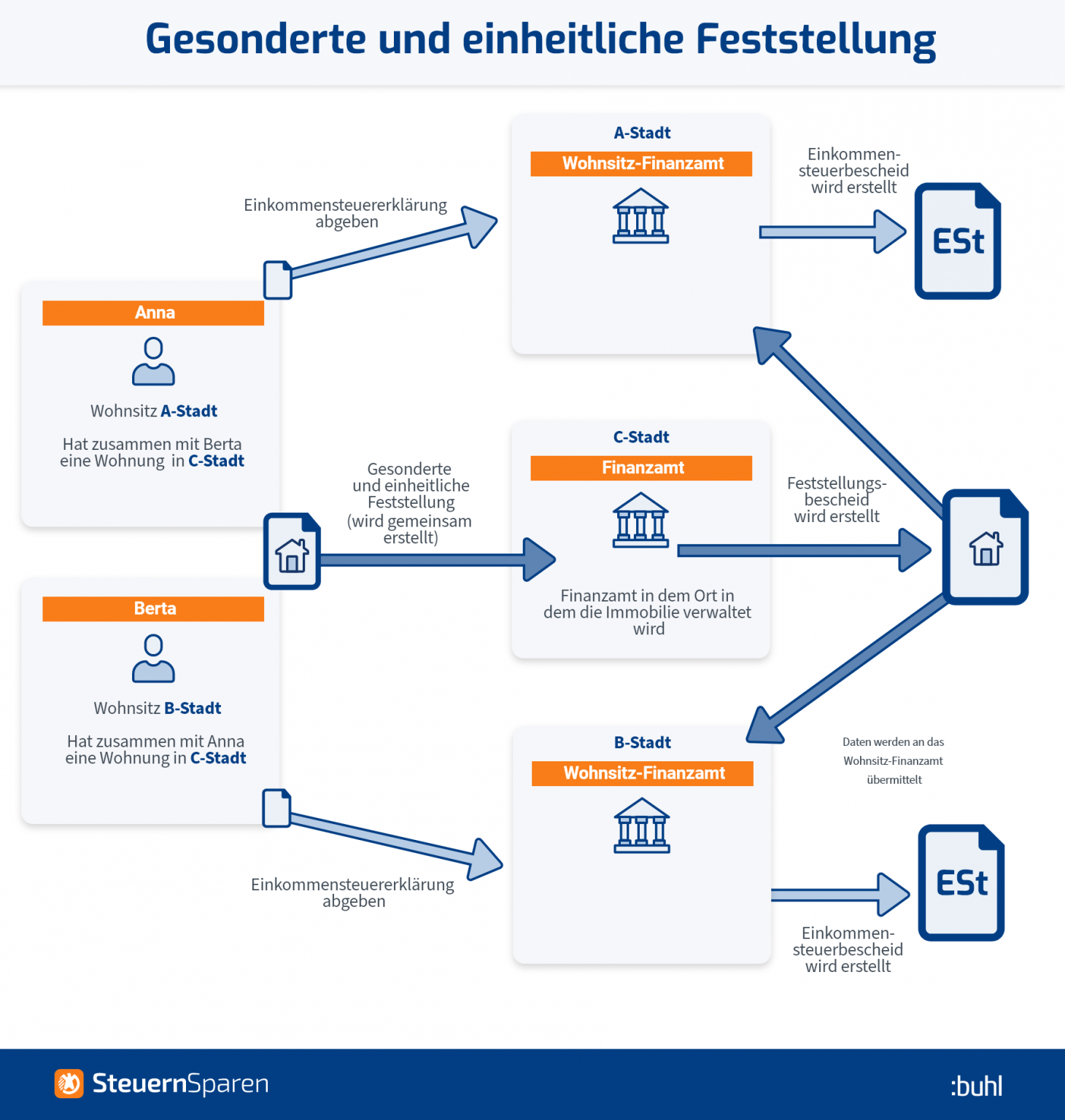

Dieses Dokument, das offiziell als Feststellungserklärung bekannt ist, fungiert in der deutschen Bürokratie als eine Art mathematisches Prisma. Das Licht, das hineinfällt – die Mieteinnahmen, die Werbungskosten, die Instandhaltungsrücklagen –, wird nicht bei der Person erfasst, die es empfängt, sondern an der Quelle. Es ist ein Prozess der kollektiven Verantwortung. Wenn mehrere Personen gemeinsam Einkünfte erzielen, etwa durch eine Grundstücksgemeinschaft oder eine Gesellschaft bürgerlichen Rechts, verlangt der Staat Transparenz über das Ganze, bevor er sich den Einzelteilen widmet. Karl-Friedrich wusste, dass jeder Fehler in diesen Zeilen Misstrauen säen konnte. Ein falsch eingetragener Betrag bei den Erhaltungsaufwendungen verschob die Steuerlast seiner Schwester in München und seines Bruders in Hamburg. Die Suche nach Unterstützung im digitalen Dickicht war für ihn ein Versuch, die Sprache der Behörden in die Realität seines Alltags zu übersetzen.

In den Büros der Finanzverwaltung, weit weg von Karl-Friedrichs Küchentisch, herrscht eine andere Atmosphäre. Dort sitzen Menschen wie Frau Meyer, die seit zwanzig Jahren Feststellungsbescheide prüft. Für sie sind diese Formulare keine emotionalen Lasten, sondern logische Puzzles. Sie sieht das System dahinter, eine Struktur, die sicherstellen soll, dass Einkünfte nur einmal besteuert werden, aber eben an der richtigen Stelle. Die Logik des deutschen Steuerrechts sieht vor, dass die Gemeinschaft als solche zwar kein Steuersubjekt ist, ihre Ergebnisse aber einheitlich festgestellt werden müssen. Dies verhindert, dass jeder Beteiligte seine eigenen Zahlen erfindet. Es ist eine Form der staatlich verordneten Einigkeit. Meyer erinnert sich an Fälle, in denen Gemeinschaften zerbrachen, weil die interne Kommunikation versagte, lange bevor der erste Bescheid das Amt verließ. Die technische Hürde, die komplizierte Struktur der Anlagen, wirkt oft wie ein Katalysator für tief sitzende familiäre Spannungen.

Die Architektur der gemeinsamen Verantwortung und die Gesonderte Und Einheitliche Feststellung Ausfüllhilfe

Wer sich durch die Elster-Schnittstellen klickt, betritt eine Welt der Abstraktion. Die Anlage V für Vermietung und Verpachtung ist noch greifbar, doch die Anlage FE für die Feststellung der Einkünfte wirkt wie ein Labyrinth ohne Ausgang. Karl-Friedrich scrollte durch endlose Erklärvideos und Foreneinträge. Er brauchte eine Gesonderte Und Einheitliche Feststellung Ausfüllhilfe, die ihm erklärte, warum er die Einkünfte erst zusammenrechnen und dann wieder mühsam nach Beteiligungsquoten aufteilen musste. Es erschien ihm wie ein absurdes Theaterstück, in dem die Schauspieler gleichzeitig Regie führen sollten. Doch hinter dieser bürokratischen Fassade verbirgt sich ein tiefes Misstrauen des Systems gegenüber der Individualität. Der Staat möchte das Kollektiv als eine Einheit greifen, um die Komplexität der Verteilung auf die Schultern der Bürger abzuwälzen.

Diese Prozedur ist tief in der deutschen Rechtsgeschichte verwurzelt. Das Prinzip der Einmaligkeit der Besteuerung und die Bindungswirkung des Feststellungsbescheids für die Einkommensteuerbescheide der Beteiligten sind die Pfeiler, auf denen das System ruht. Wenn das Finanzamt am Ende des Prozesses den Bescheid erlässt, ist dieser für alle Beteiligten bindend. Niemand kann später in seiner eigenen Steuererklärung behaupten, sein Anteil am Gewinn sei eigentlich viel niedriger gewesen. Es ist ein Moment der Wahrheit, der schwarz auf weiß festlegt, was die Gemeinschaft im vergangenen Jahr wert war. Für Karl-Friedrich bedeutete das, dass er die Verantwortung für das finanzielle Wohlbefinden seiner Verwandten trug. Ein falsches Kreuzchen bei den Sonderbetriebsausgaben konnte bedeuten, dass sein Cousin in Stuttgart eine Nachzahlung leisten musste, die er sich kaum leisten konnte.

In der modernen Zeit hat sich die Art und Weise, wie wir diese Aufgaben bewältigen, grundlegend gewandelt. Früher saßen Familienoberhäupter über großformatigen Papierbögen, die mit der Schreibmaschine oder mühsam per Hand ausgefüllt wurden. Heute navigieren wir durch digitale Masken, die Plausibilitätsprüfungen durchführen und uns mit Fehlermeldungen in roter Schrift korrigieren. Doch die digitale Assistenz ersetzt nicht das Verständnis für die Sache. Experten weisen oft darauf hin, dass die rein technische Eingabehilfe nur die halbe Miete ist. Die wahre Herausforderung liegt in der Einordnung: Handelt es sich um eine laufende Verwaltung oder um eine wesentliche Verbesserung des Gebäudes? Muss die Abschreibung linear oder degressiv erfolgen? Diese Fragen entscheiden über Tausende von Euro.

Die psychologische Komponente dieser Arbeit wird oft unterschätzt. Psychologen, die sich mit Erbenkonflikten befassen, berichten häufig davon, dass die steuerliche Aufarbeitung eines Erbes oft der Punkt ist, an dem alte Kindheitsrivalitäten wieder aufbrechen. Wer hat die meiste Arbeit mit den Unterlagen? Wer wird für Fehler verantwortlich gemacht? Das Dokument wird zum Schauplatz eines Machtkampfes. Karl-Friedrich spürte diesen Druck in seinen Schläfen pochen. Er wollte alles richtig machen, nicht nur für das Finanzamt, sondern um die fragilen Bande seiner Familie nicht zu zerreißen. Er erinnerte sich an die Worte seines Vaters, der immer sagte, dass Besitz nicht nur Freiheit bedeute, sondern vor allem Pflicht. In diesem Moment fühlte sich die Pflicht schwerer an als jede Freiheit.

Die rechtliche Grundlage für diesen Vorgang findet sich in den Paragrafen 179 bis 183 der Abgabenordnung. Es ist ein trockenes Regelwerk, das jedoch die gesamte Statik unseres Steuersystems stützt. Ohne diese einheitliche Feststellung müsste das Finanzamt jedes Jahr Tausende von Einzelprüfungen durchführen, die alle zum selben Ergebnis führen müssten – ein administrativer Albtraum. So wird der Bürger zum verlängerten Arm der Behörde. Er liefert das Rohmaterial, das die Beamten nur noch verifizieren müssen. Es ist ein Outsourcing hoheitlicher Aufgaben in das Wohnzimmer des Steuerzahlers. Karl-Friedrich begriff langsam, dass er hier ein Zahnrad in einer riesigen Maschine war, die erst dann reibungslos lief, wenn er seine Hausaufgaben akribisch erledigte.

Wenn Zahlen zu Geschichten werden

Gegen zwei Uhr morgens hielt Karl-Friedrich inne. Er betrachtete eine Quittung über eine neue Haustür, die im letzten November eingebaut worden war. Er erinnerte sich an den Tag: Es war kalt, der Wind pfiff durch den Flur des alten Hauses, und die Mieterin im Erdgeschoss hatte ihm Tee gekocht. Diese Tür war nun eine Position in seiner Aufstellung, ein Posten unter vielen. Doch für die Mieterin bedeutete sie Sicherheit und Wärme. Hier trafen die kalte Welt der Steuerparagrafen und die warme Realität des Lebens aufeinander. Jede Zahl in seiner Tabelle hatte einen Ursprung in der physischen Welt. Die Reparatur des Dachs nach dem Sturm im Frühjahr, der neue Anstrich des Treppenhauses, die Wartung der Heizung – all das waren Momente der Sorge und der Erleichterung gewesen.

Die Herausforderung besteht darin, diese lebendigen Erfahrungen in die starre Struktur des Formulars zu pressen. Eine gute Gesonderte Und Einheitliche Feststellung Ausfüllhilfe muss genau diese Brücke schlagen. Sie muss dem Laien erklären, dass die Haustür kein sofortiger Aufwand ist, wenn sie einen bestimmten Wert überschreitet und die Nutzbarkeit des Gebäudes wesentlich verändert, sondern über Jahre hinweg abgeschrieben werden muss. Es ist eine Lektion in Geduld und Langfristigkeit. Das Finanzamt denkt nicht in Monaten, sondern in Jahrzehnten. Ein Gebäude ist für den Fiskus ein Wirtschaftsgut, das sich langsam abnutzt und dessen Wertverzehr präzise dokumentiert werden muss.

Während Karl-Friedrich die Daten eingab, dachte er an die Komplexität der modernen Gesellschaft. Wir besitzen Anteile an geschlossenen Fonds, investieren in Solarparks oder halten Immobilien in Gesellschaften. All diese Konstrukte erfordern dasselbe Maß an administrativer Aufmerksamkeit. Die Welt ist vernetzter geworden, und damit auch unsere steuerliche Realität. Wir agieren selten als isolierte Individuen; wir sind Teil von Netzwerken, Gemeinschaften und Clustern. Das Steuerrecht ist lediglich der Versuch, diese Verflechtungen abzubilden und ihren Ertrag gerecht zu verteilen. Es ist eine Suche nach Ordnung in einer zunehmend unübersichtlichen ökonomischen Umgebung.

Manchmal scheitert diese Suche. Es gibt Momente, in denen die Bürokratie über das Ziel hinausschießt und den Bürger mit Forderungen überhäuft, die kaum noch zu erfüllen sind. Dann wird aus der notwendigen Verwaltung eine Last, die Innovation und Engagement bremst. Wer möchte schon eine Photovoltaikanlage auf dem Dach eines Mehrfamilienhauses installieren, wenn er weiß, dass ihn danach ein lebenslanger Kampf mit den Feststellungserklärungen erwartet? Die Balance zwischen notwendiger Kontrolle und zumutbarem Aufwand ist das große Thema der Steuerpolitik der letzten Jahre. Es gibt Bestrebungen zur Vereinfachung, doch jede Ausnahme schafft oft neue Komplexität an anderer Stelle.

Die Rolle des Beraters im digitalen Wandel

Für viele Menschen ist der Weg zum Steuerberater die einzige Rettung. Doch auch dort hat sich die Arbeit verändert. Wo früher Pendelordner von Hand sortiert wurden, regieren heute digitale Schnittstellen. Der Berater wird zum Datenkurator. Er prüft nicht mehr nur Belege, sondern validiert die Prozesse, die zu diesen Belegen führen. Für Karl-Friedrich war der Gang zum Profi dieses Jahr keine Option; er wollte es selbst verstehen. Er wollte die Kontrolle über das Erbe behalten, das Gefühl haben, dass er nicht nur unterschreibt, was andere vorbereiten, sondern dass er die Fäden selbst in der Hand hält.

Diese Eigenverantwortung hat einen Preis. Sie kostet Zeit, Schlaf und manchmal auch Nerven. Aber sie bietet auch die Chance, die eigenen Finanzen wirklich zu durchdringen. Wer einmal eine solche Erklärung erfolgreich abgegeben hat, sieht die Welt mit anderen Augen. Man versteht plötzlich, warum Mieten steigen müssen, wenn die Instandhaltungskosten explodieren, und warum der Staat ein Interesse daran hat, dass Investitionen steuerlich gefördert werden. Es ist eine Form der ökonomischen Alphabetisierung, die uns zu mündigeren Bürgern macht.

Die Geschichte der Besteuerung ist auch eine Geschichte des Vertrauens. Der Bürger vertraut darauf, dass der Staat die Mittel sinnvoll verwendet, und der Staat vertraut darauf, dass der Bürger seine Angaben wahrheitsgemäß macht. Die Feststellungserklärung ist das Dokument dieses gegenseitigen Vertrauens. Durch die Unterschrift aller Beteiligten wird die Richtigkeit der Angaben beglaubigt. Es ist ein kollektives Versprechen gegenüber dem Gemeinwesen. Wenn dieses Vertrauen durch überbordende Komplexität erodiert, gefährdet das den sozialen Zusammenhalt. Deshalb ist die Verständlichkeit der Regeln so entscheidend.

Karl-Friedrich klickte schließlich auf den Button zum Senden der Daten. Ein kurzes Flackern des Bildschirms, dann die Bestätigung: Übermittlung erfolgreich. Ein tiefer Seufzer entwich seiner Brust. Er schloss die Augen und sah das Mietshaus in Wedding vor sich. Er sah die Fassade, die im nächsten Jahr gestrichen werden musste, und die Mieter, die darin lebten. Die Zahlen waren nun unterwegs zu Frau Meyer ins Finanzamt, wo sie in einen Bescheid verwandelt würden. Die Bürokratie hatte ihren Tribut gefordert, aber das Erbe war für ein weiteres Jahr gesichert.

Draußen begann es bereits zu dämmern. Die Vögel in den Gärten der Nachbarschaft stimmten ihr erstes Lied an. Karl-Friedrich räumte die Akten beiseite und löschte das Licht in der Küche. Er fühlte sich erschöpft, aber seltsam zufrieden. Er hatte die Verbindung zwischen der Vergangenheit seiner Eltern und der Zukunft seiner Geschwister aufrechterhalten. Die Welt der Steuern mochte kalt und unnahbar erscheinen, doch an diesem Morgen, zwischen Kaffeetassen und vergilbten Papieren, hatte sie eine ganz menschliche Wärme bekommen. Es war der Moment, in dem die Verwaltung aufhörte, eine Last zu sein, und stattdessen zu einer Form der Fürsorge für das Gemeinsame wurde.

Das Haus stand still in der morgendlichen Frische, ein steinernes Zeugnis generationenübergreifender Anstrengung, bereit für alles, was das neue Steuerjahr bringen würde.