Ein Mandant kam letztes Jahr zu mir, völlig frustriert. Er hatte seinen Bescheid vom Finanzamt erhalten und die Rückerstattung war mickrig. Er verstand es nicht. Er hat einen GdB von 50, arbeitet Vollzeit und dachte, das System würde die Entlastung automatisch regeln, sobald er irgendwo ein Häkchen setzt. Er hatte Stunden damit verbracht, in Foren nach Grad Der Behinderung Steuererklärung Wo Eintragen zu suchen, und landete schließlich im Hauptvordruck bei den Sonderausgaben. Das Ergebnis? Das Finanzamt hat den Pauschbetrag schlichtweg nicht berücksichtigt, weil die Daten an der völlig falschen Stelle standen oder notwendige Zusatzangaben fehlten. Er hat dem Staat in diesem Moment knapp 1.140 Euro geschenkt. Nur wegen eines Formularfehlers. Das ist kein Einzelfall. Ich sehe das ständig. Die Leute denken, das Finanzamt hilft ihnen beim Sparen. Das Gegenteil ist der Fall: Wenn Sie Ihren Anspruch nicht exakt dort geltend machen, wo er hingehört, geht die Behörde davon aus, dass Sie darauf verzichten.

Die Falle der Anlage Sonstiges und warum Grad Der Behinderung Steuererklärung Wo Eintragen dort nichts zu suchen hat

Der häufigste Fehler, den ich in der Praxis sehe, ist die Annahme, dass Behinderungen unter „außergewöhnliche Belastungen“ im allgemeinen Sinne fallen und deshalb irgendwo bei den Krankheitskosten versteckt werden können. Das Finanzamt unterscheidet aber strikt zwischen dem Pauschbetrag und den tatsächlichen Kosten. Wer anfängt, seinen GdB in die Anlage Sonstiges zu quetschen, hat schon verloren.

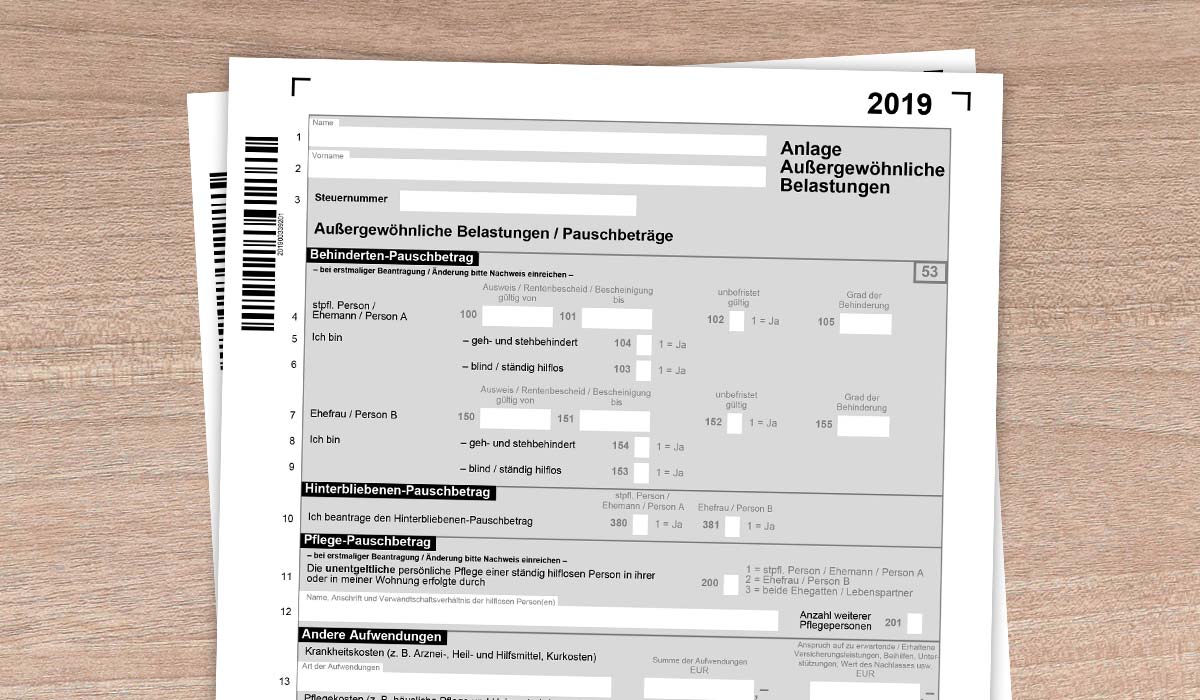

In der modernen Steuererklärung gibt es eine spezifische Anlage, die oft übersehen wird: die Anlage Außergewöhnliche Belastungen. Aber selbst wer die Anlage findet, scheitert oft an der Zeile. Viele tragen ihren GdB dort ein, wo eigentlich Krankheitskosten oder Kurkosten hingehören. Das System erkennt die Logik dahinter nicht. Wenn Sie die Kennziffer für den Pauschbetrag nicht korrekt bedienen, bleibt die Berechnung leer. Der Pauschbetrag ist ein gesetzlich festgeschriebener Wert, der den Mehraufwand abgelten soll, ohne dass Sie jeden Beleg sammeln müssen. Wer hier schlampt, zwingt den Sachbearbeiter dazu, den Eintrag zu ignorieren, da er nicht plausibel ist.

Das Missverständnis mit der Anlage Kind

Ein weiterer Klassiker: Eltern mit einem behinderten Kind tragen den GdB des Kindes bei sich selbst ein. Das klappt nicht. Für Kinder gibt es die Anlage Kind. Dort gibt es einen eigenen Bereich für die Übertragung des Pauschbetrags. Wenn Sie das bei sich selbst eintragen, obwohl das Kind der Inhaber des Ausweises ist, wird das Finanzamt die Angabe streichen. Sie müssen den Prozess der Übertragung verstehen. Es ist ein rechtlicher Schritt, kein reines Abtippen von Zahlen.

Grad Der Behinderung Steuererklärung Wo Eintragen und die Verwechslung mit der Anlage Haushaltsnahe Dienstleistungen

In meiner Laufbahn habe ich oft erlebt, dass Menschen versuchen, Pflegekosten oder Hilfen im Haushalt doppelt abzurechnen. Sie tragen den GdB ein und versuchen gleichzeitig, die Reinigungskraft oder den Pflegedienst voll abzusetzen. Hier schnappt die Steuerfalle zu. Wenn Sie den Pauschbetrag wählen, sind damit eigentlich alle gewöhnlichen Kosten abgegolten.

Viele suchen nach Grad Der Behinderung Steuererklärung Wo Eintragen und landen bei den haushaltsnahen Dienstleistungen, weil sie denken, dass die Behinderung dort als „Grund“ für die Hilfe angegeben werden muss. Das ist falsch. Der Pauschbetrag gehört konsequent in die Anlage Außergewöhnliche Belastungen. Wenn Sie zusätzlich Pflegekosten geltend machen wollen, die über den Pauschbetrag hinausgehen, müssen Sie sich entscheiden oder nachweisen, dass es sich um krankheitsbedingte Mehrkosten handelt, die nicht durch den Pauschbetrag abgedeckt sind. Wer beides ohne Trennung vermischt, riskiert eine Prüfung, die am Ende beide Posten streicht, weil die Nachweise fehlen.

Der Vorher-Nachher-Vergleich: Ein Formularfehler und seine Folgen

Schauen wir uns an, wie dieser Prozess in der Realität aussieht. Nehmen wir Herrn Müller. Er hat einen GdB von 60 und nutzt seit Jahren die Software seines Vertrauens. Im ersten Szenario – nennen wir es den „Laien-Ansatz“ – tippt Herr Müller seine Behinderung einfach in das Suchfeld der Software ein. Er findet einen Bereich für allgemeine Kosten und trägt dort „Behinderung 60“ ein. Die Software ordnet das den allgemeinen außergewöhnlichen Belastungen zu. Da Herr Müller aber unter der Grenze der zumutbaren Belastung bleibt (die oft bei mehreren tausend Euro liegt), wirkt sich der Eintrag mit 0 Euro aus. Er schickt die Erklärung ab und bekommt nichts zurück. Er denkt, das sei normal, weil er ja „nur“ einen GdB von 60 hat.

Im zweiten Szenario – dem „Profi-Ansatz“ – weiß Herr Müller genau, dass er den Pauschbetrag in der Anlage Außergewöhnliche Belastungen in den Zeilen für Menschen mit Behinderungen eintragen muss. Er gibt dort nicht nur den Grad ein, sondern achtet auch auf die Merkmale wie „G“ oder „B“, falls vorhanden. Er setzt das Kreuz bei „Pauschbetrag beantragt“. Da der Pauschbetrag unabhängig von der zumutbaren Belastung ab dem ersten Euro vom Einkommen abgezogen wird, sinkt sein zu versteuerndes Einkommen sofort um den festen gesetzlichen Betrag (bei GdB 60 sind das aktuell 1.060 Euro). Bei einem Steuersatz von 30 Prozent bedeutet das: Er hat durch den richtigen Klick in der richtigen Zeile über 300 Euro mehr auf dem Konto. Der Unterschied liegt nicht in der Behinderung selbst, sondern einzig und allein darin, in welche Zeile des Formulars die Zahl geschrieben wurde.

Die Merkmale G, aG und H als vergessene Geldquellen

Ein GdB allein ist oft nur die halbe Miete. In meiner Praxis war der größte Hebel oft nicht die Zahl selbst, sondern die Merkzeichen. Viele wissen zwar, wo sie den Grad eintragen, aber sie lassen die kleinen Buchstaben weg. Wenn Sie das Merkzeichen „H“ (Hilflosigkeit) oder „Bl“ (Blindheit) haben, steht Ihnen der maximale Pauschbetrag von 7.400 Euro zu – völlig egal, ob Ihr GdB bei 50 oder 100 liegt.

Wer das Merkzeichen „G“ (gehbehindert) oder „aG“ (außergewöhnlich gehbehindert) hat, macht oft den Fehler, die Fahrtkostenpauschale zu vergessen. Das ist ein separater Posten. Man trägt den GdB ein und denkt, das war es. Aber die Mobilitätspauschale ist ein zusätzlicher Bonus. Wer hier nicht weiß, dass diese Kosten zusätzlich zum Pauschbetrag oder an dessen Stelle (je nach Günstigerprüfung) geltend gemacht werden können, verliert bares Geld. Das Finanzamt rechnet Ihnen diese Pauschale nicht von sich aus an, nur weil im Ausweis ein „G“ steht. Sie müssen sie aktiv einfordern.

Erstmalige Beantragung versus laufende Erklärung

Ein kritischer Punkt ist das Jahr, in dem der Bescheid vom Versorgungsamt kommt. Oft dauert das Verfahren Monate oder Jahre. Wenn Sie rückwirkend einen GdB erhalten, müssen Sie wissen, wie Sie alte Bescheide wieder öffnen. Viele denken: „Pech gehabt, das Jahr ist vorbei.“ Das ist falsch. Ein Behindertenbescheid ist ein Grundlagenbescheid. Wenn Sie für die letzten drei Jahre rückwirkend einen GdB von 50 erhalten, können Sie die Steuerbescheide dieser Jahre ändern lassen, auch wenn die Einspruchsfrist längst abgelaufen ist.

Ich habe Klienten gesehen, die das einfach ignoriert haben, weil sie den Aufwand scheuten. Dabei ist es ein einfacher Brief an das Finanzamt mit einer Kopie des Bescheids. Das ist die einfachste Art, Geld zurückzuholen, das man eigentlich schon abgeschrieben hatte. Aber Achtung: Das Finanzamt ändert nur das, was Sie explizit beantragen. Sie müssen klar sagen: „Ich beantrage die Berücksichtigung des Pauschbetrags für die Jahre X bis Y aufgrund des beigefügten Bescheids.“

Warum die digitale Einreichung oft zur Falle wird

Viele nutzen heute Elster oder Apps. Diese Programme suggerieren, dass man nichts falsch machen kann. Das ist eine gefährliche Sicherheit. Die Software fragt zwar oft nach Behinderungen, ordnet die Daten aber manchmal in Logiken ein, die nicht zu Ihrer spezifischen Situation passen. Besonders bei der Frage Grad Der Behinderung Steuererklärung Wo Eintragen verlassen sich Nutzer zu sehr auf die automatische Übernahme der Vorjahresdaten.

Was passiert, wenn sich Ihr GdB von 30 auf 50 erhöht hat? Die Software übernimmt oft stur die 30, weil sie nur nach „Änderungen“ fragt und man schnell wegklickt. Oder noch schlimmer: Der Bescheid gilt erst ab Mitte des Jahres. Dann muss man wissen, dass der volle Pauschbetrag für das ganze Jahr gewährt wird, auch wenn die Behinderung erst am 31. Dezember festgestellt wurde. Viele kürzen den Betrag anteilig im Kopf und tragen eine falsche Summe ein. Das Finanzamt korrigiert das zwar manchmal nach oben, aber verlassen kann man sich darauf nicht. Tragen Sie immer den vollen GdB ein, der am Ende des Jahres gültig war.

Der Realitätscheck: Was Sie jetzt wirklich tun müssen

Vergessen Sie die Vorstellung, dass das Ausfüllen der Steuererklärung mit GdB ein Selbstläufer ist. Es ist harte, bürokratische Präzisionsarbeit. Wenn Sie glauben, dass ein schnelles Häkchen reicht, werden Sie Geld verlieren. So ist die Realität in Deutschland: Das Steuerrecht ist darauf ausgelegt, dass nur derjenige profitiert, der seine Rechte bis in die letzte Zeile des Formulars kennt.

Es braucht Nerven, sich durch die Anlage Außergewöhnliche Belastungen zu wühlen. Es braucht Disziplin, den Bescheid vom Versorgungsamt genau zu lesen und jedes Merkzeichen zu prüfen. Es gibt keine Abkürzung und keine magische Software, die Ihnen das Denken abnimmt. Der Staat gibt Ihnen diesen Nachteilsausgleich nicht aus Großzügigkeit, sondern um eine tatsächliche Belastung zu mildern. Aber er macht es Ihnen nicht leicht, daran zu kommen. Wer den Prozess nicht ernst nimmt und die Daten wahllos einträgt, zahlt am Ende eine „Unwissenheitssteuer“, die oft höher ist als die eigentliche Steuerlast. Machen Sie es einmal richtig, legen Sie sich eine Vorlage für die Folgejahre an und hören Sie auf, dem Finanzamt Geschenke zu machen. Es ist Ihr Geld, das Ihnen gesetzlich zusteht – sorgen Sie dafür, dass es auch in Ihrer Tasche landet.