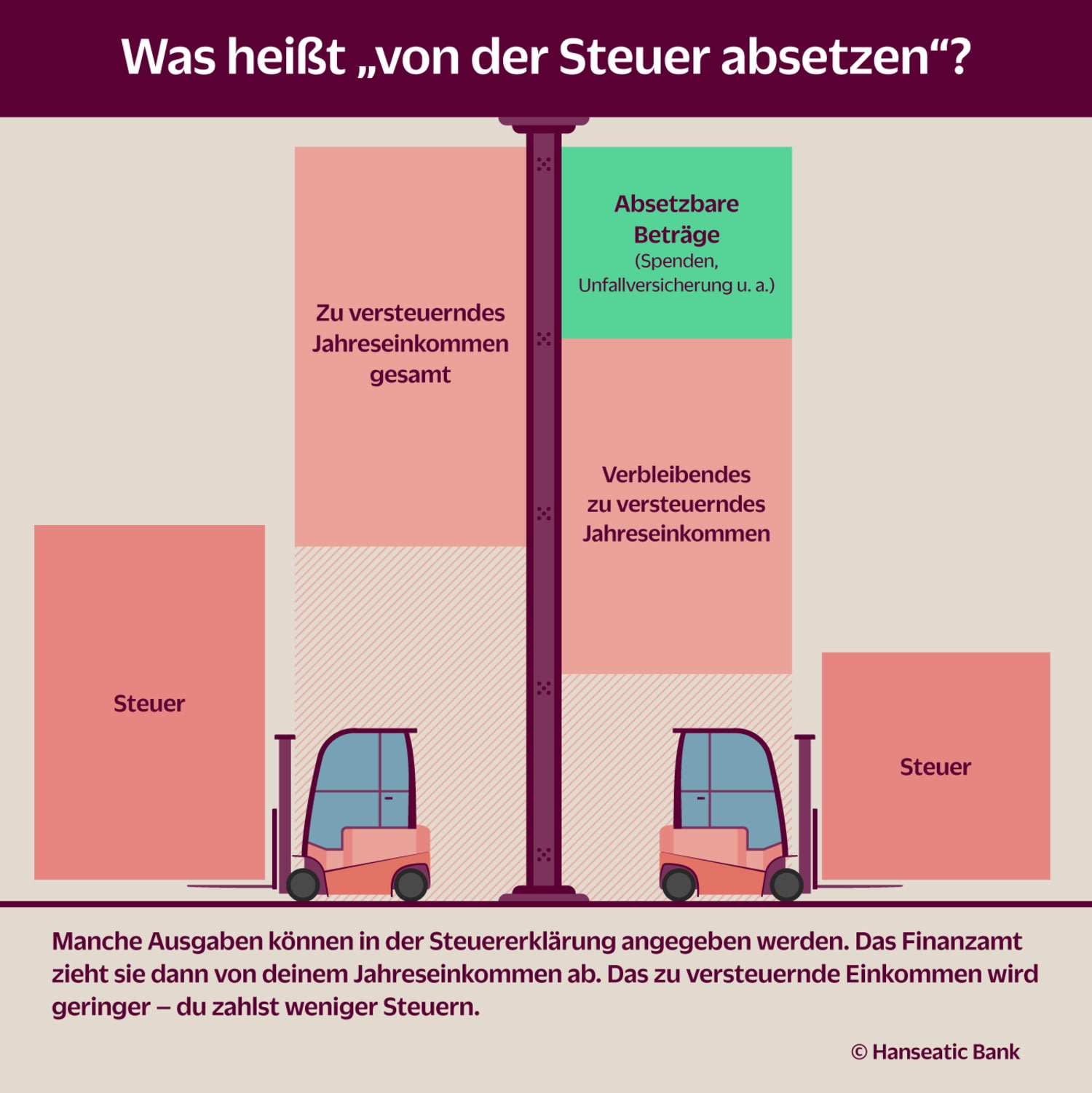

Ein Mandant kam letztes Jahr zu mir, völlig aufgelöst, weil das Finanzamt seine gesamte Nebenkostenabrechnung für das häusliche Arbeitszimmer zusammengestrichen hatte. Er hatte einfach die komplette Stromrechnung seines Hauses als Betriebsausgabe angesetzt, in der Hoffnung, dass der Prüfer das schon durchwinken würde. Am Ende zahlte er nicht nur die Steuer nach, sondern auch Zinsen, und sein Vertrauensstatus beim Amt war erst einmal dahin. Die Frage Kann Man Strom Von Der Steuer Absetzen wird oft viel zu leichtfertig mit einem einfachen Ja beantwortet, ohne die strengen Regeln zu kennen, die dahinterstehen. Wer hier schlampt, riskiert, dass das Finanzamt bei einer Betriebsprüfung oder einer einfachen Rückfrage den Rotstift ansetzt und jahrelange Steuerbescheide wieder aufrollt.

Der Mythos der Pauschale bei der Frage Kann Man Strom Von Der Steuer Absetzen

Viele Selbstständige und Arbeitnehmer im Homeoffice glauben, es gäbe eine geheime Pauschale, mit der sich der private Stromverbrauch einfach mal eben halbieren lässt. Das ist falsch. Es gibt keine gesetzliche "Strom-Pauschale", die man ohne Nachweis ansetzen kann. Wer meint, er könne pauschal 50 Prozent seiner Stromkosten absetzen, weil er ja "viel am Rechner sitzt", bereitet sich gerade sein eigenes Grab für die nächste Steuerprüfung vor. In der Praxis habe ich das oft bei IT-Beratern gesehen, die dachten, ihr Serverraum im Keller rechtfertige eine Schätzung ins Blaue hinein.

Die Lösung ist mühsame Kleinarbeit. Wenn Sie den beruflichen Anteil geltend machen wollen, müssen Sie den Anteil des Arbeitszimmers an der Gesamtfläche der Wohnung berechnen. Beträgt Ihr Arbeitszimmer 15 Quadratmeter bei einer 100-Quadratmeter-Wohnung, können Sie exakt 15 Prozent der allgemeinen Stromkosten ansetzen. Das Finanzamt akzeptiert diesen Flächenschlüssel fast immer, solange das Zimmer als steuerlich anerkanntes Arbeitszimmer gilt. Wer kein separates Arbeitszimmer hat, sondern nur eine Arbeitsecke im Wohnzimmer, schaut bei den allgemeinen Stromkosten meist komplett in die Röhre. Hier bleibt nur die Homeoffice-Pauschale, die jedoch alle Kosten – also auch den Strom – bereits abdeckt. Ein zusätzlicher Abzug ist dann unmöglich.

Die Falle mit dem Gaming-PC und dem Server

Ein beliebter Fehler ist die Annahme, dass teure Hardware automatisch einen höheren Stromabzug rechtfertigt. Ich hatte einen Fall, bei dem ein Grafiker versuchte, seinen enormen Stromverbrauch durch Render-Prozesse separat auszuweisen. Er hatte jedoch keinen eigenen Stromzähler für sein Büro. Das Finanzamt lehnte die Schätzung ab, weil sie nicht auf objektiven Daten basierte. Wenn Sie wirklich einen signifikant höheren Verbrauch durch berufliche Geräte haben, müssen Sie das durch ein Messgerät belegen können, das über einen längeren Zeitraum den Verbrauch aufzeichnet. Ein einfaches "Ich schätze mal" reicht nicht aus.

Der folgenschwere Fehler beim Elektroauto und der privaten Wallbox

In den letzten zwei Jahren ist ein neues Problemfeld explodiert: das Laden von Firmenwagen zu Hause. Viele Unternehmer installieren sich eine Wallbox, laden dort ihren Tesla oder ID.4 und denken, sie könnten die Stromrechnung einfach als Betriebsausgabe buchen. Das Finanzamt sieht das völlig anders. Wenn der Strom über den privaten Zähler läuft, ist das erst einmal eine Privatentnahme des Unternehmens oder eine verdeckte Gewinnausschüttung, wenn es nicht sauber getrennt wird.

Stellen Sie sich vor, Sie bezahlen monatlich 200 Euro für Strom. Davon fließen 100 Euro in Ihr Auto, das Sie für die Firma nutzen. Wenn Sie nun einfach die 200 Euro in die Buchhaltung werfen, begehen Sie eine Steuerverkürzung. Die korrekte Strategie erfordert einen geeichten Zähler an der Wallbox. Nur dieser Zähler liefert den Nachweis, den ein Prüfer akzeptiert. Ohne diesen Nachweis bleibt Ihnen nur die monatliche Pauschale für das Laden zu Hause, die je nach Fahrzeugtyp und Lademöglichkeit beim Arbeitgeber zwischen 30 und 70 Euro liegt. Das ist oft viel weniger als der tatsächliche Verbrauch.

Hier ein klassischer Vorher/Nachher-Vergleich aus meiner Beratungspraxis: Ein Einzelunternehmer lud sein E-Auto über die normale Haushaltssteckdose in der Garage. Er schätzte seinen Verbrauch auf monatlich 80 Euro und buchte diesen Betrag von seinem Geschäftskonto auf sein Privatkonto um, deklariert als Stromkostenerstattung. Bei der Prüfung strich der Beamte diese Beträge komplett, da kein separater Zähler vorhanden war und die Schätzung als willkürlich galt. Das kostete ihn inklusive Säumniszuschlägen über drei Jahre hinweg knapp 3.000 Euro. Nach der Beratung installierte der Unternehmer eine intelligente Wallbox mit integriertem, MID-konformem Zähler. Die Wallbox erstellt monatlich ein PDF-Protokoll über die geladenen Kilowattstunden. Diese Protokolle reichte er zusammen mit seinem aktuellen Strompreis-Nachweis beim Finanzamt ein. Das Ergebnis: Er konnte nun monatlich exakt 112,40 Euro absetzen. Diese Abrechnung wurde ohne eine einzige Rückfrage akzeptiert, weil die Datenbasis unstrittig war.

Warum Kann Man Strom Von Der Steuer Absetzen nicht für die Arbeitsecke gilt

Ein riesiges Missverständnis herrscht bei der Unterscheidung zwischen einem häuslichen Arbeitszimmer und der Arbeitsecke. Die Rechtslage hat sich hier zwar gelockert, aber beim Strom bleibt die Grenze hart. Wenn Sie am Küchentisch arbeiten, ist der Strom für die Beleuchtung und das Kochen in diesem Raum privat veranlasst. Punkt. Da gibt es keine Diskussion mit dem Finanzamt.

Wer versucht, hier über den Flächenschlüssel Stromkosten abzusetzen, scheitert am "Aufteilungsverbot". Das bedeutet, dass Kosten, die sowohl privat als auch beruflich veranlasst sind und sich nicht sauber trennen lassen, steuerlich dem privaten Bereich zugeordnet werden. Nur wenn ein Raum fast ausschließlich beruflich genutzt wird (über 90 Prozent), darf der Strom anteilig abgezogen werden. In meiner Praxis habe ich gesehen, dass Leute sogar die Standby-Kosten ihres Fernsehers im Wohnzimmer absetzen wollten, weil der Router für das WLAN im selben Raum steht. Das ist nicht nur mutig, sondern schlichtweg falsch und führt dazu, dass die gesamte Steuererklärung genauer unter die Lupe genommen wird.

Die unterschätzte Gefahr bei Photovoltaik-Anlagen

Besitzer einer PV-Anlage, die gleichzeitig ein Gewerbe im Haus betreiben, begehen oft einen Denkfehler bei der Eigenverbrauchsregelung. Sie denken, wenn die Sonne scheint und der Strom "umsonst" ist, müssten sie nichts beachten. Tatsächlich ist der selbst verbrauchte Strom für das Büro eine Sachentnahme aus dem PV-Betrieb (sofern dieser steuerlich so geführt wird).

Ich habe erlebt, wie ein Architekt mit großer PV-Anlage auf dem Dach dachte, er könne seinen hohen Stromverbrauch für die Plotter und Workstations einfach ignorieren, da er ihn ja nicht bezahle. Das Finanzamt wertete dies jedoch als unentgeltliche Wertabgabe. Er musste den Strom versteuern, den er selbst produziert und im Büro verbraucht hat. Wer hier nicht penibel Buch führt oder die entsprechenden Zählerstände dokumentiert, verstrickt sich in ein bürokratisches Chaos, das am Ende teurer ist als der gesparte Strom. Es ist zwingend erforderlich, die Stromflüsse zwischen der privaten Erzeugung und der gewerblichen Nutzung klar zu definieren.

Die falsche Annahme bei der Umsatzsteuer und dem Vorsteuerabzug

Wenn Sie vorsteuerabzugsberechtigt sind, wird es beim Strom richtig kompliziert. Viele denken, sie könnten die Mehrwertsteuer aus der gesamten Stromrechnung ziehen, wenn sie ein Gewerbe im Haus haben. Das klappt nur, wenn das Unternehmen auch der Vertragspartner des Stromversorgers ist und der Strom fast ausschließlich für unternehmerische Zwecke genutzt wird.

In der Realität läuft der Vertrag meist auf die Privatperson. Sie können dann nur die Vorsteuer für den Anteil ziehen, den Sie auch als Betriebsausgabe geltend machen können. Wenn Sie 10 Prozent der Fläche für das Büro nutzen, dürfen Sie auch nur 10 Prozent der Vorsteuer aus der Stromrechnung in Ihre Umsatzsteuervoranmeldung aufnehmen. Ich habe Mandanten gesehen, die 100 Prozent der Vorsteuer gezogen haben und drei Jahre später eine saftige Rückzahlung leisten mussten, weil das Finanzamt die Rechnung des Energieversorgers sehen wollte. Da stand dann "Eheleute Müller" als Empfänger, was den Vorsteuerabzug für ein Einzelunternehmen sowieso schon erschwert, wenn keine ordentliche interne Leistungsverrechnung vorliegt.

- Achten Sie darauf, dass der Name auf der Stromrechnung mit dem Namen des Steuerpflichtigen übereinstimmt.

- Berechnen Sie den Anteil der Vorsteuer exakt nach dem Flächenschlüssel.

- Dokumentieren Sie Preisänderungen Ihres Anbieters sofort, um die Berechnungsgrundlage aktuell zu halten.

Realitätscheck

Erfolgreich Stromkosten abzusetzen ist kein Hexenwerk, aber es ist eine Aufgabe für Buchhalter-Seelen, nicht für Optimisten. Wenn Sie glauben, Sie könnten mit ein paar runden Summen und einer vagen Erklärung durchkommen, haben Sie das System nicht verstanden. Das Finanzamt hat beim Thema Strom eine sehr klare Sichtweise: Ohne Nachweis gibt es nichts, außer der Homeoffice-Pauschale.

In meiner langjährigen Erfahrung ist der einzige Weg, der wirklich Zeit und Nerven spart, die strikte Trennung. Wenn Sie ein E-Auto haben, kaufen Sie eine Wallbox mit Zähler. Wenn Sie ein Arbeitszimmer haben, messen Sie es aus und fertigen Sie eine Skizze an. Heften Sie jede Jahresabrechnung sofort ab und berechnen Sie Ihren Anteil neu, wenn der Strompreis steigt. Wer diese Disziplin nicht aufbringt, sollte es lieber ganz lassen und sich mit der Pauschale begnügen. Die paar Euro Ersparnis durch "kreative" Schätzungen wiegen das Risiko einer kompletten Prüfung Ihrer Finanzen niemals auf. Steuern spart man mit Belegen, nicht mit Meinungen. Es ist nun mal so: Das Finanzamt liebt Zahlen, die man beweisen kann, und es hasst alles, was nach Schätzung riecht. Seien Sie derjenige mit den wasserdichten Belegen, dann haben Sie Ihre Ruhe.