Andreas Meyer saß im Wartezimmer eines Spezialisten in der Münchener Innenstadt, die Finger leicht um die Kante seiner Ledermappe geklammert. Es war ein Raum, der nicht nach Krankheit roch, sondern nach frischen Lilien und dem diskreten Surren einer High-End-Klimaanlage. An der Wand hing ein echter Öldruck, kein verblasstes Plakat über Grippeschutzimpfungen. Als die Sprechstundenhilfe seinen Namen aufrief, tat sie das mit einem Lächeln, das eine Vertrautheit suggerierte, die über das Formale hinausging. Er legte seine Karte auf den Tresen, ein kleines Stück Kunststoff, das in diesem Moment wie ein Dietrich wirkte. In der Welt der deutschen Gesundheitsversorgung ist diese Karte oft der sichtbare Trennstrich zwischen zwei Realitäten. Andreas wusste, dass er heute nicht lange warten würde. Er wusste, dass der Chefarzt persönlich die Untersuchung leiten würde. Er war Teil eines Systems, das oft als Goldstandard gilt, doch während er dort saß, mischte sich in seine Erleichterung eine leise, unbequeme Frage nach der Beständigkeit dieses Privilegs. Es war sein persönlicher Zugang zur Private Health Insurance In Germany, ein System, das so viel mehr ist als nur eine Versicherungspolice; es ist ein gesellschaftliches Versprechen, das auf Kalkulationen und Biografien fußt.

Der deutsche Gesundheitsmarkt ist ein duales Wesen, ein Unikat in der westlichen Welt, das aus der Bismarck’schen Sozialgesetzgebung des 19. Jahrhunderts erwachsen ist. Damals ging es darum, die arbeitende Bevölkerung gegen die existenziellen Risiken von Krankheit und Alter abzusichern. Doch über die Jahrzehnte entwickelte sich neben der gesetzlichen Säule ein zweiter Pfad. Dieser Pfad ist schmaler, exklusiver und an Bedingungen geknüpft, die oft mit einem gewissen Einkommen oder einer beruflichen Freiheit korrespondieren. Wer diesen Pfad betritt, verlässt das Prinzip der Solidargemeinschaft, in der jeder nach seinen Möglichkeiten einzahlt und jeder nach seinen Bedürfnissen empfängt. Stattdessen tritt man in einen Raum ein, in dem das Äquivalenzprinzip herrscht: Leistung gegen Prämie, Risiko gegen Rückstellung. Es ist eine Welt der individuellen Verträge, in der die eigene Gesundheit zu einem präzise kalkulierten Gut wird.

Die Architektur hinter der Private Health Insurance In Germany

Hinter den Kulissen der glänzenden Praxen und der schnellen Termine arbeitet eine gewaltige Maschinerie aus Mathematik und Demografie. Während die gesetzlichen Krankenkassen im Umlageverfahren funktionieren – das Geld, das heute eingezahlt wird, fließt heute wieder für die Behandlung anderer ab –, baut die private Welt Altersrückstellungen auf. Es ist ein konservativer, fast schon hanseatischer Ansatz. Man spart in jungen, gesunden Jahren Kapital an, um die unweigerlich steigenden Kosten des Alters abzufedern. Die Versicherer agieren hierbei wie große Investmenthäuser. Sie verwalten Milliarden an Deckungsstock, die sie an den globalen Märkten anlegen müssen, um die versprochenen Leistungen über Jahrzehnte hinweg garantieren zu können. In Zeiten von volatilen Märkten und historischen Niedrigzinsphasen war dies eine Herkulesaufgabe für die Aktuare in den Zentralen von Köln, München und Coburg.

Diese mathematische Stabilität ist das Rückgrat des Systems. Wenn ein Versicherer seine Kalkulationen anpasst, merken die Versicherten das oft erst Jahre später durch Beitragsanpassungen. Es ist ein langsamer Dampfer, kein schnelles Motorboot. Die Komplexität dieser Kalkulationen wird für den Einzelnen oft erst dann greifbar, wenn er die erste Rechnung seines Arztes in den Händen hält. In der privaten Welt wird der Patient zum Rechnungsempfänger, zum Vertragspartner des Mediziners. Es gibt kein anonymes Abrechnen im Hintergrund. Man sieht schwarz auf weiß, was eine Blutuntersuchung kostet, was das Beratungsgespräch wert ist und wie viel der Einsatz modernster Medizintechnik zu Buche schlägt. Diese Transparenz schafft ein Bewusstsein für den Wert medizinischer Arbeit, birgt aber auch eine bürokratische Last, die man gegen den Komfort der schnellen Behandlung eintauscht.

Die Dynamik des medizinischen Fortschritts

Innerhalb dieser Architektur spielt der medizinische Fortschritt die Rolle des unersättlichen Treibers. Neue Therapien, biologische Medikamente und robotergestützte Chirurgie kosten Unmengen an Geld. In einem System, das vertraglich zusichert, immer die beste verfügbare Behandlung zu leisten, gibt es keine Rationierung durch Hintertüren. Wenn eine neue Methode als medizinisch notwendig anerkannt wird, muss der Versicherer zahlen. Das ist der große Luxus, den sich die Versicherten erkaufen. Doch dieser Luxus ist kein statischer Zustand. Er ist ein fließender Prozess, der die Kostenstrukturen stetig nach oben treibt. Wer sich heute für diesen Weg entscheidet, schließt eine Wette auf seine eigene wirtschaftliche Zukunft ab. Er vertraut darauf, dass seine Kaufkraft schneller wächst als die Innovationsrate der Medizin.

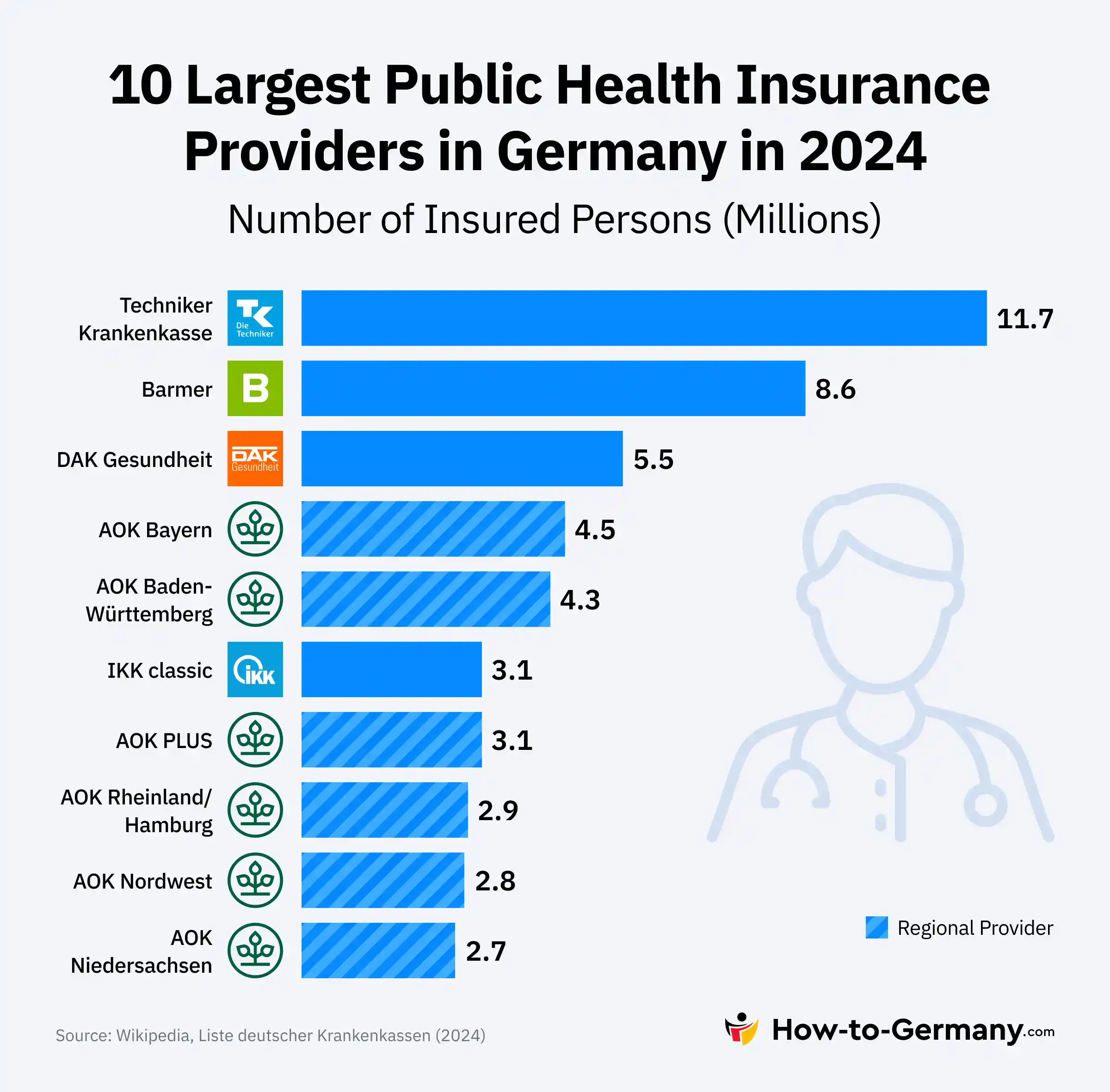

Ein Blick in die Statistik zeigt, dass die Zahl der vollversicherten Personen in diesem System seit Jahren leicht rückläufig ist oder stagniert. Das liegt nicht an mangelndem Interesse, sondern an den hohen Hürden. Die Versicherungspflichtgrenze, jene magische Zahl des Bruttoeinkommens, die man überschreiten muss, um wählen zu dürfen, steigt fast jedes Jahr. Es ist eine bewusste politische Entscheidung, das Kollektiv der gesetzlich Versicherten stabil zu halten. Die private Option bleibt somit ein Privileg für Gutverdiener, Beamte und Selbstständige. Für Letztere ist sie oft die einzige Möglichkeit, eine Absicherung zu finden, die exakt auf ihre Bedürfnisse zugeschnitten ist, da sie in der gesetzlichen Welt oft mit Höchstbeiträgen belastet werden, ohne die gleiche Flexibilität zu genießen.

Das menschliche Element im Raster der Tarife

In einer kleinen Wohnung in Berlin-Prenzlauer Berg sitzt Sabine, eine freiberufliche Grafikdesignerin Ende 50. Vor zwei Jahrzehnten war der Wechsel in die private Welt für sie eine logische Entscheidung. Sie war jung, gesund und die Beiträge waren verführerisch niedrig. Es fühlte sich an wie ein Aufstieg, wie ein Zeichen dafür, dass man es geschafft hatte. Doch die Jahre vergingen, und mit ihnen kamen die ersten chronischen Beschwerden. Gleichzeitig stiegen die Prämien in ihrem Tarif schneller, als ihre Auftragslage es zuließ. Für Menschen wie Sabine wird das System manchmal zu einem goldenen Käfig. Ein Zurück in die gesetzliche Versicherung ist ab einem gewissen Alter und Einkommen gesetzlich fast unmöglich, um ein „Rosinenpicken“ zu verhindern. Es ist die Kehrseite der individuellen Freiheit: Man trägt die Konsequenzen seiner Wahl ein Leben lang.

Diese Geschichten von Beitragssteigerungen im Alter sind das Schreckgespenst der Branche. Die Versicherer haben darauf reagiert, indem sie Basistarife und Notlagentarife einführten, doch diese sind oft nur ein schwacher Trost für jemanden, der einst den Komfort der Chefarztbehandlung gewohnt war. Es zeigt die tiefe Spannung zwischen dem Wunsch nach Sicherheit und der Realität der biologischen Alterung. Ein privater Krankenversicherungsvertrag ist vielleicht die langfristigste Bindung, die ein Mensch in seinem Leben eingeht – oft länger als jede Ehe und beständiger als jeder Arbeitsplatz. Es ist eine Schicksalsgemeinschaft mit einem Unternehmen und einem Kollektiv von Gleichgesinnten, die man nie trifft, deren Gesundheitszustand aber über die eigene finanzielle Belastung entscheidet.

Man darf jedoch nicht vergessen, dass dieses System auch als Innovationsmotor für das gesamte Land fungiert. Privatpatienten finanzieren durch ihre höheren Sätze oft die Infrastruktur moderner Praxen mit, von denen indirekt auch gesetzlich Versicherte profitieren. Ohne die kalkulatorischen Spielräume, die Privatversicherte den Medizinern bieten, sähen viele spezialisierte Einrichtungen finanziell anders aus. Es ist ein symbiotisches, wenn auch spannungsgeladenes Verhältnis. Der Arzt kann in der Welt der Privaten die Medizin praktizieren, die technisch möglich ist, ohne ständig das Budget im Nacken zu haben. Das schafft einen Raum für Exzellenz, der in einem rein staatlichen oder rein solidarischen System oft unter dem Druck der Kostenkontrolle leidet.

Die emotionale Komponente dieses Themas wird oft unterschätzt. Wenn man krank ist, ist man verletzlich. In diesem Moment der Schwäche ist das Gefühl, „priorisiert“ zu werden, keine reine Eitelkeit. Es ist ein tiefes menschliches Bedürfnis nach Sicherheit und gesehen werden. Wenn der Arzt sich Zeit nimmt, wenn die Diagnoseverfahren schnell gehen, dann reduziert das den psychischen Stress einer Erkrankung massiv. Das ist der wahre Wert, den viele in der Private Health Insurance In Germany suchen. Es geht nicht um die bessere Bettwäsche im Krankenhaus, sondern um die Gewissheit, dass im Ernstfall keine Zeit durch bürokratische Wartelisten verloren geht. Es ist ein Investment in die eigene Lebenszeit und die Unversehrtheit des Körpers.

Dennoch bleibt die Debatte um die Gerechtigkeit bestehen. Kritiker sprechen von einer Zweiklassenmedizin, Verteidiger von Wahlfreiheit und Wettbewerb. In der politischen Arena wird regelmäßig über die Einführung einer Bürgerversicherung diskutiert, die beide Systeme verschmelzen würde. Doch wer die Tiefe der Rückstellungen und die juristische Komplexität der bestehenden Verträge betrachtet, erkennt schnell, dass eine solche Umstellung einem chirurgischen Eingriff am offenen Herzen der deutschen Wirtschaft gleichkäme. Die Milliarden, die in den privaten Deckungsstöcken liegen, sind ein integraler Bestandteil des deutschen Kapitalmarktes. Man kann dieses System nicht einfach abschalten, ohne massive Erschütterungen auszulösen.

Für die Versicherten selbst ist die Versicherung oft ein stiller Begleiter. Man denkt nicht täglich darüber nach, bis man die Post mit der Beitragsanpassung öffnet oder eben jene weiße Karte beim Arzt vorzeigt. In diesen Momenten wird das Abstrakte konkret. Es ist die Begegnung mit der eigenen Sterblichkeit, übersetzt in die Sprache von Versicherungsbedingungen und Erstattungssätzen. Man kauft sich ein Stück Kontrolle in einer Welt, die letztlich unkontrollierbar bleibt. Denn kein Tarif der Welt kann Gesundheit garantieren; er kann lediglich die Umstände ihrer Wiederherstellung so angenehm und effizient wie möglich gestalten.

Wenn man heute durch die Flure einer Universitätsklinik geht, sieht man die Grenzen verschwimmen. Moderne Medizin ist hochgradig standardisiert. Ein Roboter operiert einen gesetzlich Versicherten mit der gleichen Präzision wie einen Privatversicherten. Der Unterschied liegt oft in den Randbereichen: die Ruhe des Zimmers, die Frequenz der Visiten, die Freiheit bei der Wahl des Spezialisten. Es sind diese Nuancen, die in der Summe das Gefühl ausmachen, in guten Händen zu sein. Für viele ist das der entscheidende Faktor. In einer Gesellschaft, die immer individueller wird, scheint der Wunsch nach einer maßgeschneiderten Absicherung nur folgerichtig.

Die Zukunft dieses Modells wird davon abhängen, wie gut es gelingt, die Kostenexplosion im Gesundheitswesen mit der Bezahlbarkeit der Prämien in Einklang zu bringen. Die Digitalisierung bietet hier Chancen. Telemedizinische Angebote, digitale Gesundheitsanwendungen und eine effizientere Verwaltung könnten dazu beitragen, den Druck zu mildern. Einige Versicherer wandeln sich bereits vom reinen Kostenerstatter zum proaktiven Gesundheitspartner, der Coaching und Prävention anbietet, um teure Behandlungen gar nicht erst notwendig werden zu lassen. Es ist ein Paradigmenwechsel: Weg von der Reparaturmedizin, hin zur Begleitung eines gesunden Lebensstils.

Andreas Meyer verließ die Praxis in München mit einem Rezept und einem guten Gefühl. Die Untersuchung war gründlich gewesen, der Arzt hatte sich zwanzig Minuten Zeit genommen, um alle Fragen zu klären. Draußen auf der Straße mischte er sich unter die Passanten, die alle ihre eigenen Sorgen und Absicherungen mit sich herumtrugen. Er steckte seine Karte zurück in die Mappe. Sie war kühl und glatt. In diesem Moment war sie für ihn kein Politikum und keine Statistik, sondern einfach nur die Gewissheit, dass er im Fall der Fälle nicht allein gelassen würde. Es war das beruhigende Wissen, dass hinter ihm ein System stand, das so individuell war wie seine eigene Angst vor der Krankheit.

Der Abend senkte sich über die Stadt, und in den Fenstern der großen Versicherungsgebäude brannte noch Licht, wo die Mathematiker bereits an den Tarifen von morgen arbeiteten. Die Welt der privaten Absicherung ist eine Welt der langen Linien, die sich über Jahrzehnte ziehen, von der ersten Unterschrift eines jungen Absolventen bis zum letzten Rezept eines Greises. Es ist ein Gefüge aus Vertrauen, Kapital und dem unbedingten Willen, die beste Medizin greifbar zu machen. In einem Land, das Sicherheit über alles schätzt, bleibt dieses Modell ein faszinierendes, wenn auch umstrittenes Monument des Individualismus.

Die Karte in seiner Tasche war mehr als Plastik; sie war ein Versprechen auf Zeit, ein kostbares Gut in einer Welt, die niemals stillsteht.