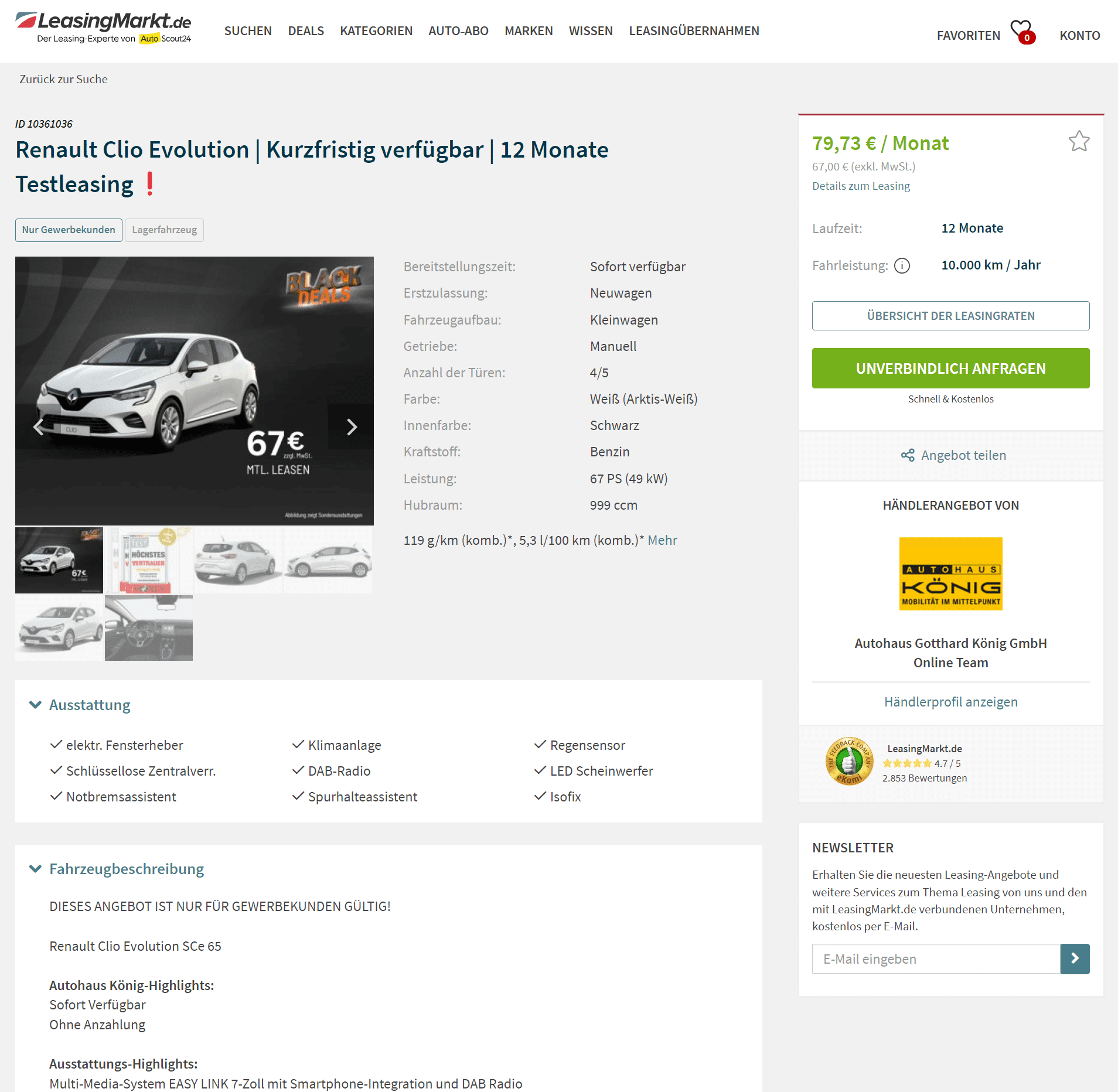

Wer glaubt, dass ein moderner Kleinwagen für den Preis von zwei Kinobesuchen inklusive Popcorn vor der Haustür parkt, hat das Prinzip des Lockvogels in der Automobilwirtschaft nicht verstanden. Es wirkt fast schon rührend naiv, wie wir uns an die Hoffnung klammern, Mobilität könne in Zeiten explodierender Rohstoffpreise und strenger EU-Abgasnormen fast geschenkt sein. Doch die Realität hinter Renault Clio Leasing 59 Euro Privat ist kein karitatives Projekt des französischen Herstellers, sondern ein knallhartes mathematisches Konstrukt, das die Psychologie des deutschen Sparfuches ausnutzt. Wenn du dieses Angebot siehst, blickst du nicht auf einen Schnapper, sondern auf das Ergebnis einer hochkomplexen Restwertkalkulation, die darauf wettet, dass du die wahren Kosten am Ende doch selbst trägst. Es ist die Antithese zum Eigentum, ein flüchtiger Moment der Nutzung, der künstlich kleingerechnet wurde, um die Zulassungsstatistiken des Kraftfahrt-Bundesamtes in Flensburg zu schönen.

Die Mechanik hinter dem Renault Clio Leasing 59 Euro Privat

Der Mechanismus, der solche Raten ermöglicht, basiert auf einer radikalen Reduktion der Variablen, die für den Endverbraucher oft unsichtbar bleiben. Zuerst einmal musst du verstehen, dass dieser Preis fast immer an eine massive Anzahlung gekoppelt ist, die oft durch staatliche Förderungen oder den Eintausch eines Altfahrzeugs maskiert wird. Wenn man eine Sonderzahlung von mehreren tausend Euro auf eine kurze Laufzeit von zwei Jahren umlegt, schrumpft die monatliche Belastung auf dem Papier zusammen, während das investierte Kapital im Hintergrund stillschweigend verbrennt. Ein Händler in der Provinz wird dir kaum ein nacktes Basismodell ohne Klimaanlage hinstellen, weil er weiß, dass er dieses Fahrzeug nach Ablauf des Vertrages niemals wieder als Gebrauchtwagen verkaufen kann. Die attraktive Rate ist somit oft an Bedingungen geknüpft, die im Alltag kaum haltbar sind, wie etwa eine extrem niedrige jährliche Fahrleistung von nur 5.000 Kilometern. Wer mehr fährt, zahlt bei der Rückgabe jeden Kilometer mit Gold auf, was die vermeintliche Ersparnis sofort vaporisiert.

Der Restwert als riskante Wette

Banken und Leasinggesellschaften wie die Mobilize Financial Services kalkulieren den Wertverlust eines Fahrzeugs mit chirurgischer Präzision. Bei einem Angebot wie diesem wird der Restwert oft künstlich hoch angesetzt, um die monatliche Differenz, also deine Rate, niedrig zu halten. Das ist ein Spiel mit dem Feuer für den Anbieter, es sei denn, er sichert sich über das Kleingedruckte ab. Ich habe oft beobachtet, dass Kunden bei der Rückgabe aus allen Wolken fallen, wenn kleinste Kratzer oder Dellen als Minderwert geltend gemacht werden. In der Branche nennen wir das die Rückgabefalle. Was du während der Laufzeit gespart hast, holt sich das System über die Instandsetzungskosten am Ende zurück. Ein kleiner Parkrempler wird dann schnell zu einer Nachzahlung, die drei oder vier Monatsraten entspricht. Das Auto gehört dir nie, und genau darin liegt die Macht der Bank: Sie diktiert die Regeln der Abnutzung, während du lediglich der Mieter bist, der für die Aufrechterhaltung eines perfekten Zustands haftet.

Warum Renault Clio Leasing 59 Euro Privat nur für eine winzige Zielgruppe funktioniert

Man muss die Kirche im Dorf lassen und anerkennen, dass es eine spezifische Gruppe von Menschen gibt, für die dieses Modell tatsächlich Sinn ergibt, doch das sind weit weniger, als die Werbung suggeriert. Es handelt sich um den idealen Zweitwagen für Rentner oder Stadtbewohner, die kaum die Stadtgrenzen verlassen und deren Garage mit Samt ausgekleidet ist. Sobald du das Fahrzeug jedoch für den täglichen Arbeitsweg nutzt oder Kinder auf der Rückbank Kekse krümeln, kollabiert das Kartenhaus der günstigen Rate. Der Clio ist ein hervorragend konstruiertes Auto, das seit Jahrzehnten den europäischen Markt dominiert, aber er ist kein unzerstörbares Werkzeug. Die Diskrepanz zwischen dem beworbenen Preis und der realen Belastung nach Einrechnung von Überführungskosten, Zulassung und Versicherung ist oft frappierend. Wer nicht genau nachrechnet, wie hoch der effektive Jahreszins unter Berücksichtigung der Anzahlung wirklich ist, erliegt einer kognitiven Dissonanz, die nur die schönen Zahlen im Schaufenster wahrnimmt.

Die Illusion der Flexibilität

Oft wird argumentiert, dass Leasing die ultimative Freiheit bietet, alle paar Jahre ein neues Modell zu fahren. Das klingt nach Fortschritt, ist aber in Wahrheit eine Fesselung an den Rhythmus der Automobilkonzerne. Du begibst dich in eine Dauerschuldnerschaft, bei der du am Ende der Laufzeit vor der Wahl stehst: Entweder du zahlst eine hohe Summe, um das Auto zu behalten, oder du stehst mit leeren Händen da und musst den nächsten Vertrag unterschreiben, um mobil zu bleiben. Diese Spirale sorgt dafür, dass die Hersteller ihre Produktionskapazitäten planen können, während der Privatkunde die finanzielle Last der ständigen Neuanschaffung trägt. In einem Marktumfeld, in dem die Zinsen steigen und die Preise für Ersatzteile durch die Decke gehen, ist eine Rate von unter sechzig Euro schlichtweg nicht kostendeckend, ohne dass an anderer Stelle massiv quersubventioniert wird. Das Geld wird dann oft über teure Serviceverträge oder Versicherungsprämien wieder hereingeholt, die im Kleingedruckten als obligatorisch versteckt sind.

Der psychologische Trick der kleinen Beträge

Wir Menschen sind darauf programmiert, monatliche Fixkosten zu unterschätzen, solange sie unter einer gewissen Schmerzgrenze liegen. Ein Betrag von 59 Euro fühlt sich nach nichts an, es ist weniger als eine Tankfüllung oder ein mittlerer Einkauf im Supermarkt. Genau hier schnappt die Falle zu. Durch die Zerstückelung des Gesamtpreises verliert der Käufer den Bezug zum eigentlichen Wert des Wirtschaftsgutes. Ein Renault Clio kostet in einer vernünftigen Ausstattung weit über zwanzigtausend Euro. Dass man ein solches Asset für einen zweistelligen Betrag nutzen darf, widerspricht jeder logischen ökonomischen Vernunft, es sei denn, man betrachtet es als reines Marketinginstrument. Renault nutzt diese Angebote, um Kunden in den Showroom zu locken, in der Hoffnung, dass sie am Ende doch das Modell mit dem größeren Display und der schöneren Lackierung für 149 Euro leasen. Der billige Einstieg ist der Köder, das lukrative Geschäft passiert erst zwei Etagen darüber.

Die Rolle des Händlers im Preiskampf

Man darf nicht vergessen, dass der lokale Vertragshändler bei solchen Deals oft am Rande der Existenz operiert. Die Margen bei Kleinwagen sind ohnehin gering, und wenn die Zentrale in Paris solche Kampfpreise diktiert, bleibt für den Verkäufer vor Ort kaum Spielraum. Er wird also versuchen, dir zusätzliche Produkte zu verkaufen: Eine Garantieverlängerung, einen Wartungsvertrag oder ein spezielles Paket für die Lackversiegelung. Ich habe Gespräche mit Händlern geführt, die offen zugaben, dass sie an einem solchen Leasingvertrag faktisch nichts verdienen und nur auf den Bonus vom Hersteller hoffen, wenn sie ihre Stückzahlziele erreichen. Das bedeutet für dich als Kunden, dass du nicht als Partner, sondern als Statistikobjekt wahrgenommen wirst. Die Beratungsqualität leidet zwangsläufig, wenn der Verkäufer weiß, dass seine Provision für diesen Abschluss kaum für ein Mittagessen reicht.

Die Wahrheit über den Wertverlust und die Zukunft des Besitzes

Was wir hier erleben, ist der schleichende Abschied vom privaten Eigentum an Automobilen. Das Leasingangebot ist nur ein Vorbote einer Welt, in der wir alles abonnieren und nichts mehr besitzen. Das mag bequem klingen, nimmt uns aber die finanzielle Souveränität. Wer ein Auto kauft und zehn Jahre fährt, hat am Ende einen Restwert, den er als Anzahlung für das nächste Fahrzeug nutzen kann. Wer ständig least, zahlt für die Bequemlichkeit, sich nicht um den Verkauf kümmern zu müssen, einen hohen Preis in Form von Opportunitätskosten. Der Renault Clio ist ein Paradebeispiel für ein Fahrzeug, das technisch so ausgereift ist, dass man es problemlos lange halten könnte. Die künstliche Verkürzung der Nutzungsdauer durch attraktive Leasingraten dient einzig und allein der Auslastung der Fabriken. Es ist ein ökologisches Paradoxon: Wir bauen immer effizientere Autos, nur um sie schneller wieder auszutauschen, was den CO2-Rucksack der Produktion ins Unermessliche steigert.

Eine Frage der Perspektive

Vielleicht solltest du dich fragen, warum du überhaupt einen Neuwagen brauchst, wenn das Budget so knapp ist, dass du auf solche Lockangebote angewiesen bist. Ein junger Gebrauchter ist in fast jedem Szenario die ökonomisch klügere Entscheidung, da der massive Wertverlust der ersten zwei Jahre bereits von jemand anderem getragen wurde. Doch die Industrie hat uns erfolgreich eingeredet, dass nur der Duft eines neuen Plastikinterieurs echten sozialen Status oder Zuverlässigkeit bedeutet. Das Angebot suggeriert Sicherheit, doch die wahre Sicherheit liegt in einem abbezahlten Fahrzeug, das keine monatlichen Löcher in das Budget reißt. Es ist ein Trugschluss zu glauben, dass man für 59 Euro ein sorgenfreies Leben kauft, wenn man stattdessen einen Vertrag unterschreibt, der dich bei jeder kleinen Schramme in finanzielle Erklärungsnot bringt.

Die vermeintlich billigste Art, ein Auto zu fahren, ist in der Realität oft die teuerste Form, sich die eigene finanzielle Unabhängigkeit abkaufen zu lassen.