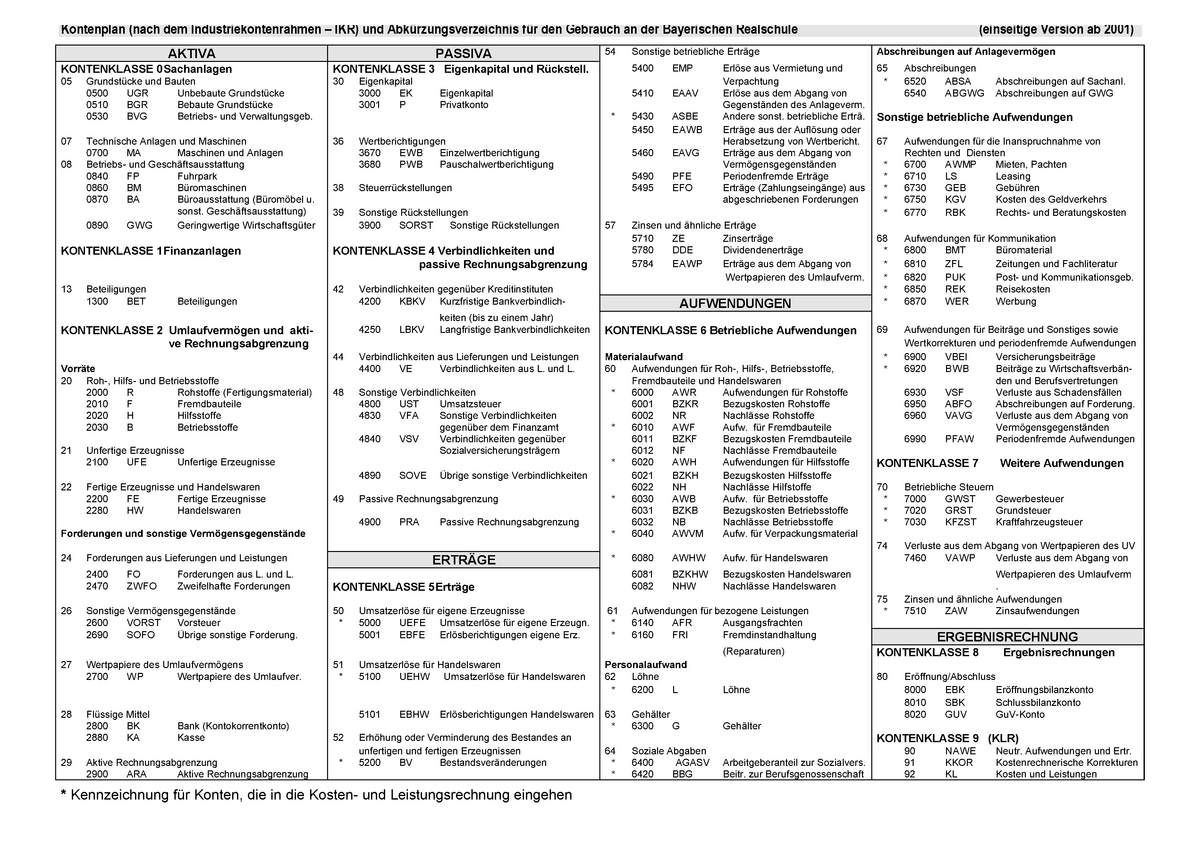

Die Genossenschaft Datev eG stellte im Herbst 2024 die aktualisierten Strukturen für die Finanzbuchhaltung bereit, um Unternehmen auf die gesetzlichen Änderungen des Folgejahres vorzubereiten. In Nürnberg präsentierte die Organisation das Skr 04 Kontenrahmen 2025 Pdf als zentrales Referenzdokument für die Buchführung nach dem Abschlussgliederungsprinzip. Die Veröffentlichung dient Steuerberatern und Unternehmen dazu, ihre Software-Systeme rechtzeitig an die neuen steuerlichen und handelsrechtlichen Vorgaben anzupassen.

Das Dokument enthält alle notwendigen Kontenänderungen, die durch das Wachstumschancengesetz und andere regulatorische Neuerungen erforderlich wurden. Christian Sievers, Pressesprecher der Datev, betonte in einer offiziellen Mitteilung, dass die zeitnahe Bereitstellung der Kontenpläne die Prozesssicherheit in der deutschen Wirtschaft gewährleiste. Die Struktur orientiert sich strikt an den Positionen der Bilanz sowie der Gewinn- und Verlustrechnung gemäß dem Handelsgesetzbuch.

Implementierung Des Skr 04 Kontenrahmen 2025 Pdf In Die Praxis

Die Umstellung auf das neue Kalenderjahr erfordert von Buchhaltungsteams eine präzise Übernahme der geänderten Kontonummern und Bezeichnungen. Das Skr 04 Kontenrahmen 2025 Pdf fungiert dabei als verbindlicher Leitfaden für die Erstellung der Eröffnungsbilanz. Experten der Bundessteuerberaterkammer weisen darauf hin, dass fehlerhafte Kontenzuordnungen zu massiven Problemen bei der elektronischen Übermittlung der E-Bilanz an die Finanzbehörden führen können.

Finanzbuchhaltungssysteme integrieren diese Änderungen meist automatisch über System-Updates, doch die manuelle Kontrolle bleibt für Fachkräfte unerlässlich. Besonders bei individuellen Kontenerweiterungen müssen Betriebe prüfen, ob ihre bisherigen Buchungsmuster mit den neuen logischen Strukturen kompatibel sind. Die technische Dokumentation der Datev liefert hierfür die notwendigen Abgleichlisten, um Differenzen zwischen dem Vorjahr und der aktuellen Periode zu identifizieren.

Regulatorische Anforderungen Und Gesetzliche Änderungen

Ein wesentlicher Grund für die Anpassung der Kontenpläne liegt in den geänderten Anforderungen an die Umsatzsteuer-Voranmeldung und die erweiterten Berichtspflichten für nachhaltiges Wirtschaften. Das Bundesministerium der Finanzen hat für das Jahr 2025 spezifische Kennziffern definiert, die eine detailliertere Aufschlüsselung bestimmter Geschäftsvorfälle verlangen. Diese Vorgaben finden sich unmittelbar in der Logik des aktuellen Standardkontenrahmens wieder.

Die Einführung der verpflichtenden E-Rechnung im geschäftlichen Verkehr zwischen Unternehmen ab Januar 2025 beeinflusst die Erfassung von Vorsteuerbeträgen erheblich. Laut dem Bundesministerium der Finanzen müssen Systeme in der Lage sein, die neuen Formate verlustfrei zu verarbeiten und korrekt zu kontieren. Die Struktur des Abschlussgliederungsprinzips unterstützt diese Differenzierung durch dedizierte Automatikkonten.

Kritik Und Operative Herausforderungen Für Mittelständische Unternehmen

Trotz der Standardisierung äußern Wirtschaftsverbände wie der Deutsche Industrie- und Handelskammertag (DIHK) regelmäßig Kritik an der zunehmenden Komplexität der Kontenrahmen. Die ständige Erweiterung um neue Spezialkonten führt in kleineren Buchhaltungsabteilungen oft zu Verwirrung und erhöhtem Schulungsbedarf. Kritiker bemängeln, dass die Tiefe der Gliederung mittlerweile über das für viele Betriebe notwendige Maß hinausgeht.

Ein weiterer Kritikpunkt betrifft die späte finale Festlegung einiger Steuerdetails durch den Gesetzgeber, was die Softwarehersteller unter Zeitdruck setzt. Wenn die technischen Spezifikationen für das Skr 04 Kontenrahmen 2025 Pdf erst spät im Jahr finalisiert werden, bleibt den Unternehmen wenig Zeit für Testläufe. Dies kann in der ersten Phase des Geschäftsjahres zu Nachbuchungen und Korrekturen führen, die den administrativen Aufwand unnötig steigern.

Softwarekompatibilität Und Datensicherheit

Die IT-Sicherheit spielt bei der Verteilung der digitalen Kontenpläne eine immer wichtigere Rolle. Da die Dokumente oft sensible Informationen über die interne Struktur der Finanzverwaltung enthalten, ist ein geschützter Zugriff über Portale wie Datev zwingend erforderlich. Unternehmen müssen sicherstellen, dass nur autorisiertes Personal Zugriff auf die Konfigurationsdateien der Buchhaltungssoftware hat.

Fehlgeschlagene Importe von Kontenaktualisierungen können den gesamten Zahlungsverkehr eines Unternehmens lähmen. IT-Dienstleister raten daher dazu, vor jeder Umstellung eine vollständige Datensicherung durchzuführen. Die Validierung der Kontenlogik durch externe Auditoren im Rahmen der Jahresabschlussprüfung bietet eine zusätzliche Sicherheitsebene gegen systematische Buchungsfehler.

Vergleich Zwischen Abschlussgliederungsprinzip Und Prozessgliederungsprinzip

Der Standardkontenrahmen 04 unterscheidet sich fundamental vom Kontenrahmen 03, der nach dem Prozessgliederungsprinzip aufgebaut ist. Während der SKR 03 den betrieblichen Ablauf von der Beschaffung bis zum Absatz abbildet, folgt der SKR 04 dem Aufbau des Jahresabschlusses. Diese Systematik erleichtert die Erstellung der Bilanz, erfordert aber ein tieferes Verständnis der handelsrechtlichen Gliederungsvorschriften.

Große Industrieunternehmen bevorzugen oft die hier behandelte Variante, da sie eine direktere Verbindung zwischen laufender Buchführung und externem Berichtswesen herstellt. Die Entscheidung für ein System ist laut Angaben des Instituts der Wirtschaftsprüfer in Deutschland (IDW) langfristig bindend und kann nicht ohne erheblichen Aufwand geändert werden. Die Wahl des Rahmens beeinflusst somit über Jahre hinweg die Analysefähigkeit der Finanzdaten.

Ausblick Auf Die Zukünftige Entwicklung Des Rechnungswesens

Die fortschreitende Digitalisierung wird voraussichtlich dazu führen, dass starre Kontenpläne in ihrer heutigen Form an Bedeutung verlieren. Künstliche Intelligenz übernimmt bereits jetzt die Vorkontierung von Standardbelegen, indem sie Muster in den Datenströmen erkennt. In Zukunft könnten dynamische Strukturen die festen Nummernkreise ergänzen oder teilweise ersetzen, um flexiblere Auswertungen in Echtzeit zu ermöglichen.

Für das kommende Geschäftsjahr bleibt die Beobachtung der weiteren steuerpolitischen Weichenstellungen in Berlin und Brüssel für Finanzverantwortliche unerlässlich. Es ist damit zu rechnen, dass unterjährige Ergänzungen notwendig werden, falls neue Verordnungen zur globalen Mindestbesteuerung oder zu weiteren Klimaschutzabgaben in Kraft treten. Die Fachwelt blickt nun gespannt auf die ersten Praxiserfahrungen mit den neuen Systematiken im Frühjahr 2025.