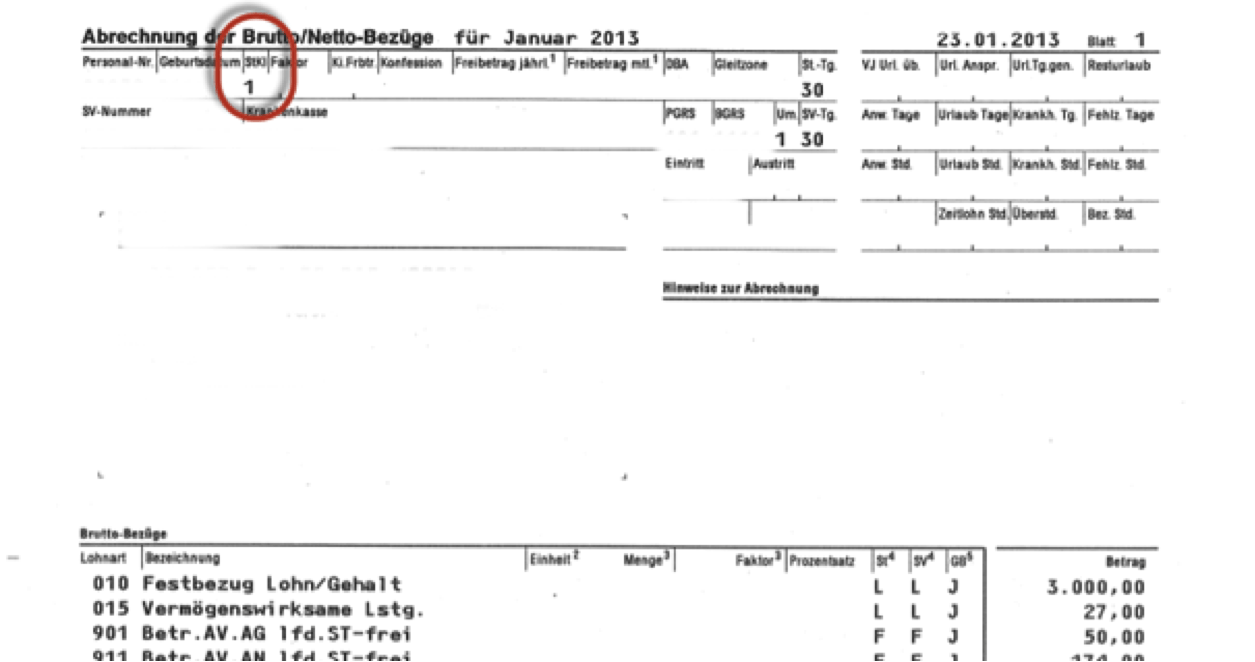

Stell dir vor, es ist Ende März. Ein Ehepaar sitzt am Küchentisch, vor ihnen die Lohnabrechnungen des vergangenen Jahres und die frisch berechnete Steuererklärung. Beide verdienen gut, aber einer von ihnen bringt etwa 65 Prozent des Haushaltseinkommens nach Hause. Sie haben sich für die klassische Kombination aus Steuerklasse 3 und 5 entschieden, weil ihnen mal jemand gesagt hat, dass man so monatlich am meisten Netto hat. Jetzt der Schock: Das Finanzamt fordert eine Nachzahlung von 1.800 Euro. Warum? Weil die monatliche Lohnsteuer bei der Kombination 3/5 oft zu niedrig angesetzt wird, wenn die Gehaltsunterschiede nicht exakt den starren Tabellenwerten entsprechen. Genau hier setzt die Überlegung an, ob man Steuerklasse 4 mit Faktor beantragen sollte, um solche bösen Überraschungen am Jahresende zu vermeiden und die Steuerlast fairer über das Jahr zu verteilen. In meiner Laufbahn habe ich hunderte Paare gesehen, die erst nach einer schmerzhaften Nachzahlung begriffen haben, dass das Netto auf dem Papier nicht das echte Netto ist.

Die Illusion des hohen Nettos in Steuerklasse 3

Der häufigste Fehler ist der reine Blick auf den Auszahlungsbetrag am Monatsende. Wer in Steuerklasse 3 ist, freut sich über niedrige Abzüge. Der Partner in Steuerklasse 5 hingegen sieht fast die Hälfte seines Bruttos verschwinden. Das sorgt oft für Frust. Ich habe Paare erlebt, bei denen der Partner mit Steuerklasse 5 seine Arbeitsstunden reduziert hat, weil es sich „einfach nicht mehr lohnte“. Das ist ein massiver strategischer Fehler. Die Steuerklasse ändert nämlich rein gar nichts an der endgültigen Steuerlast, die nach der Steuererklärung feststeht. Sie ist lediglich eine Vorauszahlung. Ebenfalls in den Schlagzeilen: Mexikanische Behörden Erweitern Wirtschaftszone Zapopan Zur Stärkung Des Globalen Tech-Exports.

Wenn du die Kombination 3/5 wählst, gewährst du dem Staat im schlimmsten Fall ein zinsloses Darlehen – oder du lebst über deine Verhältnisse, weil du monatlich Geld ausgibst, das dir eigentlich gar nicht gehört und das das Finanzamt später zurückfordert. Das Faktorverfahren hingegen berechnet anhand eurer voraussichtlichen Jahresarbeitslöhne einen individuellen Faktor, der die Steuervorteile des Ehegattensplittings schon unterjährig berücksichtigt. Das sorgt dafür, dass jeder Partner so viel Steuer zahlt, wie er zum gemeinsamen Haushaltseinkommen beiträgt. Es ist präziser und psychologisch fairer. Wer diesen Schritt geht, versteht, dass Liquidität nicht dasselbe ist wie Vermögen.

Steuerklasse 4 mit Faktor beantragen und die Formularfalle umgehen

Viele scheitern schon beim ersten Versuch, das Ganze beim Finanzamt durchzuboxen. Sie laden sich den „Antrag auf Lohnsteuer-Ermäßigung“ herunter und setzen irgendwo ein Kreuzchen, ohne die Konsequenzen zu verstehen. Wenn du Steuerklasse 4 mit Faktor beantragen willst, musst du dem Finanzamt deine voraussichtlichen Bruttolöhne für das gesamte Kalenderjahr mitteilen. Hier liegt der Hund begraben. Gibst du zu niedrige Werte an, weil du Boni oder Urlaubsgehalt vergisst, droht am Ende wieder eine Nachzahlung. Um das vollständige Bild zu verstehen, empfehlen wir den aktuellen Analyse von Handelsblatt.

Ein Praxisbeispiel: Ein Mandant von mir gab nur sein Grundgehalt an. Im Juni bekam er eine dicke Erfolgsprämie. Da der Faktor jedoch auf dem niedrigeren Grundgehalt basierte, wurde für den Bonus viel zu wenig Steuer einbehalten. Das Finanzamt holte sich das Geld im Folgejahr mit Zinsen zurück. Du musst also realistisch planen. Wenn du weißt, dass eine Gehaltserhöhung ansteht, kalkuliere sie ein. Das Faktorverfahren ist kein Instrument für Faule. Es erfordert, dass du deine Zahlen im Griff hast. Wer das Formular einfach nur schnell ausfüllt, um es hinter sich zu bringen, produziert Schrott. Das Finanzamt rechnet stur nach deinen Angaben. Wenn die falsch sind, ist das Ergebnis falsch.

Das Märchen von der Steuerklasse 5 als Karrierebrecher

Oft höre ich das Argument, dass Steuerklasse 5 die Motivation raubt. Das stimmt zwar emotional, ist aber mathematisch nur die halbe Wahrheit. Dennoch hat dieser psychologische Effekt reale Auswirkungen auf die Altersvorsorge und das Elterngeld. Das ist ein Punkt, den viele komplett ignorieren. Wenn eine Frau beispielsweise plant, in zwei Jahren in Elternzeit zu gehen, und in Steuerklasse 5 bleibt, reduziert sie ihr späteres Elterngeld massiv. Warum? Weil das Elterngeld vom Netto der letzten zwölf Monate vor der Geburt abhängt.

Hier hilft der Wechsel in die Steuerklasse 4 mit Faktor enorm. Nehmen wir ein fiktives Paar: Sie verdient 2.500 Euro brutto, er 5.000 Euro. In der Kombination 3/5 hätte sie ein sehr niedriges Netto, was ihr Elterngeld auf das Minimum drücken könnte. Wechseln sie rechtzeitig in das Faktorverfahren, erhöht sich ihr monatliches Netto deutlich, während sein Netto sinkt. Insgesamt bleibt dem Paar fast das gleiche Geld, aber ihr Anspruch auf Lohnersatzleistungen steigt. Ich habe Familien gesehen, die durch diesen simplen Wechsel über die gesamte Bezugsdauer des Elterngeldes mehrere tausend Euro mehr zur Verfügung hatten. Wer das ignoriert, verbrennt bares Geld aus reiner Trägheit oder Unwissenheit.

Warum der Faktor jährlich geprüft werden muss

Einmal beantragt und für immer Ruhe? Schön wäre es. Ein Faktor gilt immer nur für maximal zwei Kalenderjahre. Viele vergessen das und rutschen nach Ablauf der Frist automatisch zurück in die normale Steuerklasse 4 ohne Faktor. Das Ergebnis: Plötzlich fehlen im nächsten Monat 300 Euro auf dem Konto, weil der Splittingvorteil unterjährig nicht mehr berücksichtigt wird. Ich rate jedem, sich einen Termin im Kalender zu setzen, bevor das zweite Jahr abläuft. Das Finanzamt schickt dir keine Erinnerung mit einer freundlichen Karte. Du bist in der Holschuld. Wer diese Fristen verschläft, bringt seine gesamte monatliche Budgetplanung durcheinander.

Der direkte Vergleich: Spontaner Wechsel vs. Faktorverfahren

Schauen wir uns an, wie sich ein klassischer Fehler in der Praxis auswirkt.

Szenario A (Der falsche Weg): Ein Ehepaar nutzt die Kombination 3/5. Er verdient 4.500 Euro, sie 2.000 Euro. Er freut sich über ein sattes Netto von ca. 3.200 Euro, sie ärgert sich über mickrige 1.150 Euro. Zusammen haben sie 4.350 Euro. Sie fühlen sich reich und leisten sich ein teures Leasingauto. Am Jahresende stellt sich bei der Steuererklärung heraus, dass sie 1.200 Euro nachzahlen müssen. Das Geld ist aber schon für den Urlaub weg. Die Stimmung ist im Keller, und sie werfen sich gegenseitig vor, zu viel ausgegeben zu haben.

Szenario B (Der richtige Weg): Dasselbe Paar entscheidet sich für die Steuerklasse 4 mit Faktor. Der Faktor wird auf 0,895 berechnet. Nun bekommt er ca. 2.900 Euro und sie ca. 1.400 Euro ausgezahlt. Zusammen haben sie monatlich ca. 4.300 Euro. Das sind zwar 50 Euro weniger als im Szenario A, aber die Verteilung ist fair. Keiner fühlt sich finanziell benachteiligt. Bei der Steuererklärung am Jahresende kommt es zu einer Punktlandung: weder Nachzahlung noch große Erstattung. Sie wissen genau, wie viel Geld ihnen gehört, und können ohne Angst vor dem Finanzamt planen.

Dieser Vergleich zeigt deutlich: Das Faktorverfahren schützt dich vor deiner eigenen psychologischen Wahrnehmung von Reichtum. Es zwingt dich zu einer ehrlichen Haushaltsführung.

Warum dein Steuerberater dich vielleicht nicht darauf hinweist

Man könnte meinen, jeder Steuerberater müsste dieses Modell proaktiv vorschlagen. In der Realität sieht das oft anders aus. Ein Steuerberater verdient an der Erstellung deiner Steuererklärung. Wenn du durch die Wahl der Steuerklasse 3/5 zu einer Abgabe verpflichtet bist – was bei dieser Kombination gesetzlich so ist – sicherst du ihm jedes Jahr ein Mandat. Beim Faktorverfahren bist du ebenfalls zur Abgabe verpflichtet, aber der Aufwand für dich und den Berater ist geringfügig höher, da die Vorplanung präziser sein muss.

Oft herrscht in den Kanzleien der Ansatz: „Never change a running system.“ Wenn die Nachzahlungen der Mandanten nicht zu hoch sind, wird das Thema gar nicht erst angesprochen. Ich habe oft erlebt, dass Mandanten erst durch Freunde oder das Internet davon erfuhren und dann völlig entgeistert waren, warum ihr Berater das nicht schon vor Jahren vorgeschlagen hat. Sei hier selbst aktiv. Es ist dein Geld und deine Planungssicherheit. Du kannst den Antrag mittlerweile bequem über ELSTER stellen, ohne dass du dafür jemanden bezahlen musst. Es dauert vielleicht 20 Minuten, wenn du deine Lohnunterlagen parat hast.

Häufige Stolperfallen bei der Beantragung

Es gibt ein paar technische Details, die den gesamten Prozess ruinieren können. Wenn du den Antrag stellst, achte auf die folgenden Punkte:

- Freibeträge nicht vermischen: Viele versuchen, gleichzeitig Fahrtkosten oder Werbungskosten als Freibetrag eintragen zu lassen. Das verkompliziert die Berechnung des Faktors. Mein Rat: Trenne diese Dinge gedanklich. Der Faktor ist für den Splittingvorteil da, der Freibetrag für deine Ausgaben.

- Zeitpunkt des Wechsels: Du kannst die Steuerklasse und den Faktor während des Jahres ändern. Aber Achtung: Das Finanzamt wendet den neuen Faktor erst für den Monat an, der auf die Beantragung folgt. Wer im Dezember wechselt, rettet für das laufende Jahr fast nichts mehr. Der ideale Zeitpunkt ist der November des Vorjahres oder der Januar.

- Lohnersatzleistungen: Wenn einer von euch während des Jahres arbeitslos wird oder Krankengeld bezieht, stimmt der berechnete Faktor nicht mehr. In diesem Fall musst du den Faktor sofort anpassen lassen, sonst läufst du sehenden Auges in eine Nachzahlung.

In meiner Praxis war der häufigste Grund für das Scheitern des Faktorverfahrens die mangelnde Kommunikation zwischen den Eheleuten. Einer wollte den Wechsel, der andere hatte Angst, dass „sein“ Netto schrumpft. Man muss sich klar machen, dass man steuerlich eine Einheit ist. Wer hier auf sein individuelles Netto beharrt, schadet dem Gemeinschaftskonto.

Realitätscheck

Lass uns ehrlich sein: Das Faktorverfahren ist kein magischer Trick, um weniger Steuern zu zahlen. Am Ende des Jahres, wenn die Steuererklärung fertig ist, kommt bei jeder Kombination – egal ob 3/5, 4/4 oder 4/4 mit Faktor – exakt dieselbe Steuerlast heraus. Wer dir etwas anderes erzählt, lügt oder hat das deutsche Steuersystem nicht verstanden.

Was du mit diesem Ansatz gewinnst, ist Planungssicherheit und psychologische Gerechtigkeit. Du vermeidest Nachzahlungen, die dir das Genick brechen können, und du sorgst dafür, dass der Partner mit dem geringeren Einkommen nicht durch eine unverhältnismäßig hohe Steuerlast im Alltag entmutigt wird. Aber: Es macht Arbeit. Du musst deine Finanzen im Blick behalten, du musst Formulare ausfüllen und du musst die Fristen überwachen. Wenn du jemand bist, der seine Post ungeöffnet liegen lässt und keine Ahnung hat, was er im Jahr verdient, dann lass die Finger davon. Bleib in der normalen Steuerklasse 4 und freu dich über eine Erstattung – oder bleib in 3/5 und leg jeden Monat 200 Euro für die Nachzahlung beiseite. Das Faktorverfahren ist für Profis im eigenen Haushalt, die keine Lust mehr auf die Spielchen des Finanzamts haben. Es ist ein Werkzeug für Menschen, die ihr Geld aktiv steuern wollen, statt sich von den Abzügen steuern zu lassen. Wer die 30 Minuten Zeit für den Antrag nicht investiert, hat eigentlich kein Recht, sich über die nächste Steuernachzahlung zu beschweren. So einfach ist das nun mal. Es gibt keine Abkürzung zur finanziellen Klarheit. Entweder du machst die Hausaufgaben jetzt, oder du zahlst später – meistens mit Zinsen und schlechter Laune. Es braucht Disziplin, aber die Rendite ist ein ruhiger Schlaf und ein faires Miteinander bei den Finanzen. Wer dazu nicht bereit ist, wird weiterhin dem Mythos vom „geschenkten Geld“ in Steuerklasse 3 hinterherjagen, bis die Realität in Form eines Bescheids zuschlägt.