Ich saß erst letzte Woche wieder mit einem Ehepaar am Küchentisch, das völlig fassungslos auf den ersten Gehaltszettel der Ehefrau starrte. Sie hatte nach der Elternzeit einen Halbtagsjob angenommen, 2.500 Euro brutto. Am Ende blieben ihr kaum 1.300 Euro übrig. Ihr Mann, der Gutverdiener in Klasse 3, freute sich zwar über sein hohes Netto, aber die Enttäuschung auf ihrer Seite war riesig. Sie fragten mich genau das, was fast jeder in dieser Situation fragt: Steuerklasse 5 Wie Viel Prozent Abzüge muss ich eigentlich hinnehmen, damit sich das Arbeiten überhaupt noch lohnt? Das Problem ist, dass diese Frage falsch gestellt ist. Wer nur auf die Prozentzahl der monatlichen Abzüge schaut, übersieht das dicke Ende, das meistens ein Jahr später mit dem Steuerbescheid kommt. Ich habe in meiner Laufbahn hunderte solcher Fälle gesehen, in denen Paare dachten, sie würden sparen, nur um dann 3.000 Euro an das Finanzamt nachzahlen zu müssen.

Die brutale Wahrheit über Steuerklasse 5 Wie Viel Prozent Abzüge

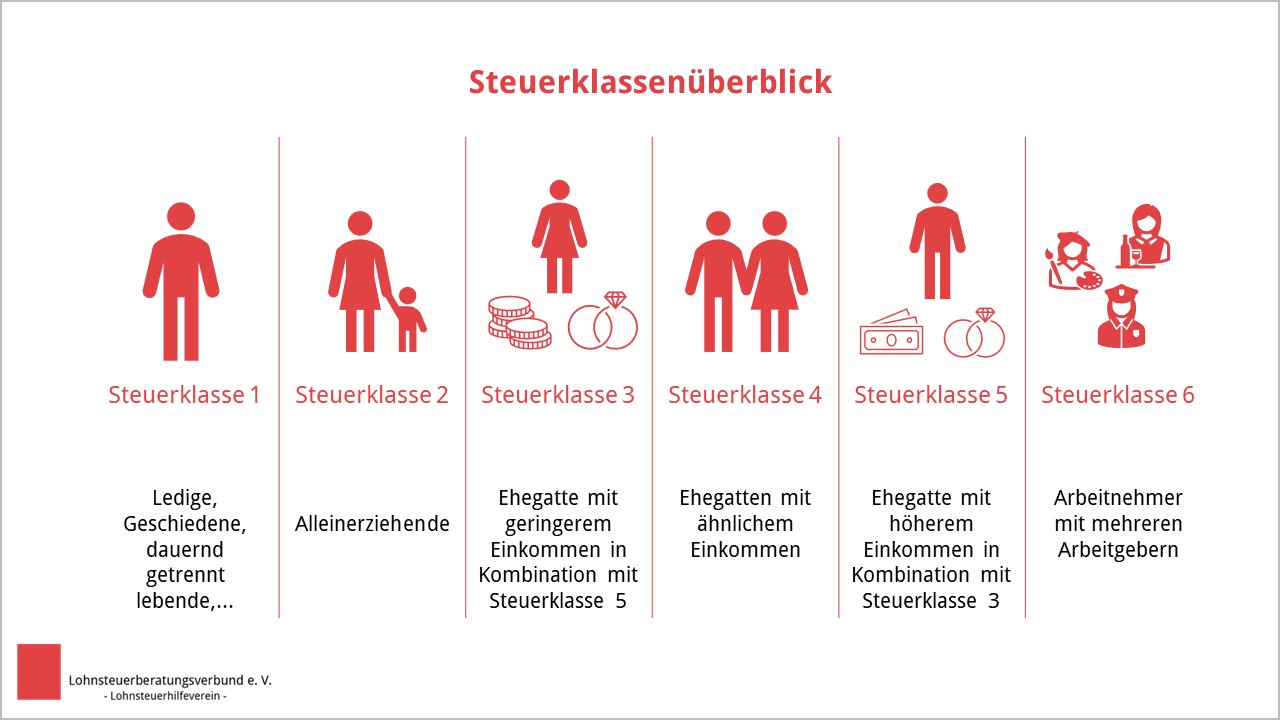

Wenn Sie wissen wollen, wie hoch die Last in der Steuerklasse 5 ist, müssen wir Klartext reden. In der Regel liegt die Abgabenlast bei dieser Steuerklasse zwischen 40 und 50 Prozent, wenn man Steuern und Sozialversicherungen zusammenrechnet. Das ist schmerzhaft. Der Grund dafür ist simpel: In der Steuerklasse 5 gibt es keinen Grundfreibetrag. Der wird nämlich komplett auf den Partner in Steuerklasse 3 übertragen. Das bedeutet, dass ab dem ersten verdienten Euro der volle Steuersatz greift.

In meiner Erfahrung ist das der Moment, in dem viele Frauen – und es sind statistisch gesehen meistens Frauen – frustriert das Handtuch werfen. Sie arbeiten gefühlt für die Hälfte ihres Lohns. Aber hier liegt der erste große Denkfehler. Die Steuerklasse ändert nämlich absolut gar nichts an Ihrer tatsächlichen Steuerschuld am Ende des Jahres. Sie ist lediglich eine Vorauszahlung. Wer sich nur an der monatlichen Quote orientiert, verliert den Blick für das große Ganze. Wenn Sie 2.000 Euro brutto verdienen, bleiben Ihnen in der 5 oft nur knapp 1.150 Euro netto. In der Steuerklasse 4 wären es fast 1.450 Euro. Das Geld scheint weg zu sein, ist es aber nicht – es ist nur beim Finanzamt geparkt.

Der Mythos vom Gratisgeld in Steuerklasse 3

Das ist der Klassiker. Der Mann bringt 6.000 Euro nach Hause, ist in Steuerklasse 3 und hat ein traumhaftes Netto. Die Frau in Steuerklasse 5 fühlt sich wie die Melkkuh der Nation. Das Paar denkt: "Wir haben so viel mehr Geld im Monat." Das ist eine gefährliche Illusion. Die Kombination 3 und 5 ist darauf ausgelegt, dass der Besserverdienende so viel Netto wie möglich bekommt, während der Geringverdiener die Last trägt.

Ich habe erlebt, wie Paare diesen monatlichen Überschuss komplett ausgegeben haben – für den neuen Leasingwagen oder den teuren Urlaub. Im Mai des Folgejahres kam dann der Brief vom Finanzamt. Eine Nachforderung von 2.800 Euro. Warum? Weil die monatlichen Abzüge in der Kombination 3/5 oft zu niedrig angesetzt sind, wenn beide Gehälter nah beieinander liegen oder wenn Sonderzahlungen wie Boni fließen. Wer in Steuerklasse 5 arbeitet, zahlt zwar viel, aber oft zahlt der Partner in Klasse 3 im Verhältnis zu wenig. Am Ende wird abgerechnet. Wenn Sie nicht jeden Monat einen Teil des hohen Nettos aus Klasse 3 beiseitelegen, steuern Sie direkt auf ein finanzielles Desaster zu.

Warum Steuerklasse 4 mit Faktor die ehrlichere Wahl ist

Es gibt eine Alternative, die fast niemand nutzt, weil sie kompliziert klingt. Aber sie ist der einzige Weg, um die emotionale und finanzielle Schieflage zu beheben. Beim Faktorverfahren berechnet das Finanzamt schon während des Jahres die voraussichtliche Jahresschuld und verteilt die Last fair auf beide Partner.

Die psychologische Falle der Abzüge vermeiden

In der Steuerklasse 5 wirkt das Gehalt wie ein Taschengeld. Das führt dazu, dass die Arbeit des Partners mit dem geringeren Einkommen weniger wertgeschätzt wird. Ich habe Paare gesehen, die sich wegen der Steuerverteilung fast scheiden ließen, weil er dachte, er finanziere das Leben, und sie sich ausgenutzt fühlte. Mit dem Faktorverfahren zahlt jeder genau den Anteil an Steuern, den er auch am Gesamteinkommen beiträgt. Das Netto ist dann vielleicht bei ihm etwas niedriger, bei ihr aber deutlich höher. Das Gesamteinkommen des Haushalts bleibt fast gleich, aber die Verteilung ist fair und die Gefahr von hohen Nachzahlungen sinkt drastisch.

Das Märchen vom Lohnersatz und der Steuerklasse 5

Hier begehen Menschen den teuersten Fehler ihres Lebens. Wer plant, demnächst in Elternzeit zu gehen oder mit Arbeitslosigkeit rechnet, darf niemals in der 5 bleiben. Warum? Weil Lohnersatzleistungen wie Elterngeld, Krankengeld oder Arbeitslosengeld sich nach dem Nettoeinkommen der letzten Monate richten.

Stellen Sie sich vor, eine Frau verdient 3.000 Euro brutto. In Steuerklasse 5 hat sie ein geringes Netto. Wenn sie nun Elterngeld beantragt, bekommt sie 65 Prozent von diesem geringen Netto. Hätte sie rechtzeitig in Steuerklasse 4 oder sogar 3 gewechselt, wäre ihr Elterngeld monatlich um mehrere hundert Euro höher ausgefallen. Über ein Jahr gerechnet reden wir hier von Beträgen zwischen 3.000 und 5.000 Euro, die das Paar einfach verschenkt hat, nur weil sie sich an der Frage Steuerklasse 5 Wie Viel Prozent Abzüge festgebissen haben, statt strategisch zu wechseln. Ein Wechsel muss spätestens sieben Monate vor dem Monat erfolgen, in dem der Mutterschutz beginnt. Wer das verpasst, hat Pech gehabt. Das Finanzamt korrigiert das nicht rückwirkend zugunsten des Elterngeldes.

Ein realistischer Vorher-Nachher-Vergleich aus der Praxis

Schauen wir uns an, wie dieser Fehler in der Realität aussieht. Nehmen wir ein Beispielpaar: Er verdient 5.000 Euro, sie 2.000 Euro.

Der falsche Weg (Klassische 3/5 Verteilung): In der Steuerklasse 3 hat er etwa 3.600 Euro netto. Sie hat in der Steuerklasse 5 etwa 1.150 Euro netto. Zusammen haben sie 4.750 Euro im Monat auf dem Konto. Sie fühlt sich schlecht, weil ihr Beitrag zum Haushaltskonto mickrig aussieht. Am Jahresende stellt das Finanzamt fest, dass sie insgesamt 15.000 Euro Steuern hätten zahlen müssen, aber durch die Steuerklassen nur 13.500 Euro vorauszahlten. BUMM – 1.500 Euro Nachzahlung fällig. Der Urlaub ist gestrichen.

Der richtige Weg (Wechsel zu 4/4 mit Faktor): Beide entscheiden sich für die Steuerklasse 4 mit Faktor. Er hat jetzt vielleicht nur noch 3.350 Euro netto. Sie hat dafür plötzlich 1.350 Euro netto. Zusammen haben sie monatlich 4.700 Euro. Das sind 50 Euro weniger im Monat als vorher. Aber: Am Jahresende kommt keine böse Überraschung. Sie haben ihre Steuerschuld fast punktgenau beglichen. Zudem hat sie das Gefühl, dass ihr Job sich "echt" lohnt, weil mehr auf ihrem eigenen Konto landet. Und falls sie schwanger wird, ist ihr Basis-Netto für das Elterngeld bereits deutlich höher.

Die versteckten Kosten der Rentenlücke

Was viele beim Thema Steuerklasse 5 völlig vergessen, ist die langfristige Auswirkung auf die Rente. Wer jahrelang in der 5 arbeitet und vielleicht sogar sein Pensum reduziert, weil "vom Gehalt ja eh nichts übrig bleibt", manövriert sich direkt in die Altersarmut. Die Steuerklasse selbst beeinflusst zwar nicht direkt die Rentenpunkte (da diese vom Brutto abhängen), aber die psychologische Wirkung ist verheerend.

Ich habe Frauen getroffen, die ihren Job gekündigt haben, weil sie nach Abzug von Kita-Kosten und den hohen Steuern in Klasse 5 nur noch 200 Euro "Plus" im Monat hatten. Hätten sie in Steuerklasse 4 gerechnet, wäre das Plus deutlich größer gewesen. Durch die Kündigung fielen sie jahrelang aus dem Rentensystem raus. Ein fataler Fehler. Man darf die Steuerklasse niemals als Maßstab dafür nehmen, ob sich Arbeit lohnt. Man muss immer das Brutto und die daraus resultierenden Rentenansprüche als Basis nehmen. Die Steuerklasse ist nur ein technisches Detail der Vorauszahlung, kein Urteil über den Wert Ihrer Arbeit.

Der Realitätscheck für Ihren nächsten Schritt

Vergessen Sie den schnellen Rechner im Internet, der Ihnen nur sagt, wie viel Euro Sie nächsten Monat mehr haben. Das ist kurzfristiges Denken, das Sie teuer zu stehen kommen kann. Wenn Sie in der Konstellation 3 und 5 bleiben wollen, müssen Sie diszipliniert sein. Werden Sie sich bewusst, dass ein Teil des Geldes auf dem Konto des Besserverdienenden eigentlich dem Finanzamt gehört.

Hier ist meine ehrliche Einschätzung nach Jahren in diesem Bereich:

- Rechnen Sie mit einer Nachzahlung, wenn die Einkommen nicht extrem weit auseinanderklaffen.

- Wenn Sie Nachwuchs planen, wechseln Sie sofort die Steuerklasse, egal wie viel Abzug das beim Hauptverdiener bedeutet.

- Nutzen Sie die Steuererklärung als Pflichttermin. In Steuerklasse 5 ist sie ohnehin meistens verpflichtend, aber viele schieben sie auf und lassen das Geld (oder die Schulden) jahrelang liegen.

- Reden Sie mit Ihrem Partner über das "gemeinsame Netto". Es gibt kein "mein Geld" und "dein Geld", wenn das deutsche Steuerrecht Sie als Einheit behandelt.

Erfolgreich mit diesem Thema umzugehen bedeutet, die Emotionen beim Blick auf den Lohnzettel auszuschalten. Die Steuerklasse 5 ist ein Werkzeug für Liquidität im Haushalt, aber sie ist kein Sparmodell. Wer das nicht begreift, zahlt am Ende immer drauf – entweder beim Finanzamt, beim Elterngeld oder bei der eigenen Altersvorsorge. Es gibt keine Abkürzung und keine magische Formel, um die Steuerlast legal wegzuzuzaubern. Es geht nur darum, wann man sie zahlt und wie fair man sie innerhalb der Partnerschaft verteilt.