Klaus hielt den Atem an, als der schwere Hammer auf den Meißel traf. Der Staub von achtzig Jahren Berliner Stadtgeschichte wirbelte in der kalten Morgenluft auf und setzte sich auf seinen grauen Bart. Er stand im dritten Stock eines entkernten Altbaus in Charlottenburg, dort, wo die Stuckdecken Risse zeigten wie ein altes Gesicht. Klaus war kein Mann der Zahlen; er war ein Mann des Kalksandsteins und des Mörtels. Doch an diesem Vormittag, während das Echo der Baustelle durch die leeren Räume hallte, dachte er nicht an Statik oder Materialermüdung. Er dachte an die Umkehrung der Welt, die sich in seinen Aktenordnern vollzogen hatte. Es war ein bürokratischer Rollentausch, der sein kleines Bauunternehmen fast in die Knie gezwungen hätte, ein Phänomen, das Fachleute als Steuerschuldnerschaft Des Leistungsempfängers Nach 13b UstG bezeichnen. In diesem Moment fühlte sich die Paragrafenwelt so real an wie der kalte Stein unter seinen Fingern.

Die Geschichte dieser Umkehrung beginnt nicht in den muffigen Büros der Finanzbehörden, sondern auf dem Asphalt, wo das Geld fließt und die Arbeit getan wird. Jahrelang war die Welt einfach geordnet. Wer eine Wand verputzte, schrieb eine Rechnung, schlug die Umsatzsteuer obenauf und reichte diese später an den Fiskus weiter. Es war ein linearer Fluss, so sicher wie die Schwerkraft. Doch das System hatte Risse, tiefere als jene in den Charlottenburger Decken. Betrüger nutzten die Zeitspanne zwischen der Zahlung der Steuer durch den Kunden und der Abführung an das Finanzamt, um mit dem Geld zu verschwinden. Ganze Karusselle drehten sich im Verborgenen, Milliarden flossen in dunkle Kanäle, während der Staat leer ausging. Um dieses Leck zu schließen, griff der Gesetzgeber zu einem radikalen Mittel: Er drehte den Spieß einfach um. In ähnlichen Neuigkeiten haben wir auch berichtet über: Warum die meisten deutschen Gründer beim Marktseintritt in die USA scheitern und wie Sie das verhindern.

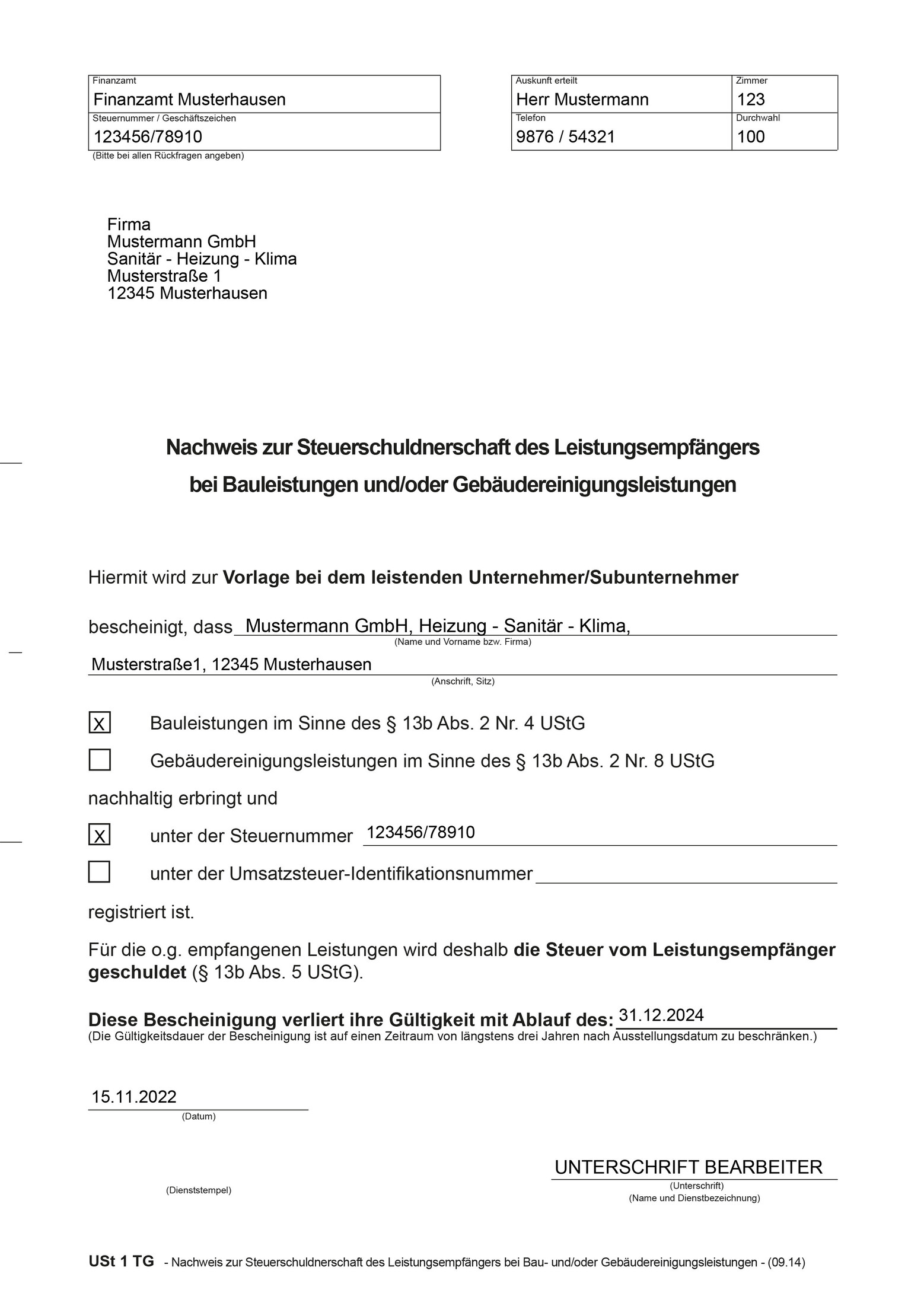

Klaus erinnert sich an den ersten Moment, als er begriff, was das für ihn bedeutete. Sein Steuerberater saß ihm gegenüber, umgeben von Türmen aus Papier, und erklärte ihm, dass er nun nicht mehr derjenige sei, der die Steuer von seinem Auftraggeber forderte. Stattdessen wurde die Verantwortung nach oben gereicht. Wenn Klaus als Subunternehmer für eine große Baufirma arbeitete, zahlte diese ihm nur noch den Nettobetrag. Die Pflicht, die Steuer zu berechnen und an das Finanzamt zu melden, lag nun plötzlich beim Empfänger der Leistung. Es war eine Welt, in der der Käufer zur Kasse gebeten wurde, bevor er überhaupt die Ware vollends in den Händen hielt.

Wenn das System die Verantwortung delegiert und die Steuerschuldnerschaft Des Leistungsempfängers Nach 13b UstG zur Realität wird

Die Luft im Charlottenburger Altbau wurde stickiger. Klaus wischte sich den Schweiß von der Stirn. Es ist diese feine Linie zwischen Schutz und Last, die viele Handwerker in Deutschland umtreibt. Die gesetzliche Regelung sollte eigentlich den ehrlichen Unternehmer schützen, indem sie den Anreiz für Steuerhinterziehung im Keim erstickte. Doch für Klaus bedeutete es erst einmal eine enorme Unsicherheit. Plötzlich musste er prüfen, ob sein Gegenüber überhaupt ein „echter“ Bauunternehmer im Sinne des Gesetzes war. Ein Fehler in dieser Einschätzung, eine falsche Rechnungsstellung ohne den Hinweis auf den Übergang der Steuerschuld, und das Finanzamt würde an seine Tür klopfen. Zusätzliche Berichterstattung von Finanzen.net beleuchtet verwandte Perspektiven.

Es ist eine kühne Architektur der Kontrolle. Das Bundesministerium der Finanzen und die lokalen Finanzämter haben damit ein Werkzeug geschaffen, das die Überwachung dorthin verlagert, wo das Geld sitzt. In der Theorie klingt das effizient. In der Praxis der Baustelle, zwischen Betonmischern und Zeitdruck, fühlt es sich oft an wie ein Stolperdraht. Klaus blickte aus dem Fenster auf die Straße hinunter. Dort sah er die Transporter der großen Generalunternehmer. Diese Firmen tragen nun die Last der Abrechnung, sie verwalten die gewaltigen Summen, die früher durch tausende kleine Hände flossen.

Die Komplexität dieser Regelung zeigt sich besonders dann, wenn die Grenzen verschwimmen. Was zählt als Bauleistung? Wo beginnt die bloße Lieferung, und wo endet die Montage? Ein Fensterbauer, der nur liefert, unterliegt anderen Regeln als derjenige, der das Fenster auch einbaut. Für einen Laien mag das wie Haarspalterei wirken, doch für Klaus ist es die Differenz zwischen einem ruhigen Schlaf und einer schlaflosen Nacht voller Sorgen um eine Betriebsprüfung. Das Gesetz verlangt von Menschen, die mit ihren Händen Werte schaffen, plötzlich die Präzision eines Juristen.

Die menschliche Seite der Paragrafenreiterei

Es gab einen Vorfall vor drei Jahren, der Klaus fast verzweifeln ließ. Er hatte einen Auftrag für die Renovierung einer Fassade angenommen. Der Auftraggeber war eine Immobiliengesellschaft, die behauptete, alle Voraussetzungen für den Umkehrschluss der Steuerschuld zu erfüllen. Klaus vertraute darauf. Er stellte Netto-Rechnungen, konzentrierte sich auf den Kalkputz und die denkmalgerechte Sanierung. Doch Monate später stellte sich heraus, dass die Gesellschaft in jenem Jahr gar nicht als nachhaltig bauleistendes Unternehmen galt.

Die Korrektur der Bücher war ein Albtraum. Es war nicht nur das Geld, das plötzlich hin- und hergeschoben werden musste. Es war das Gefühl, in einer Falle zu sitzen, die man nicht selbst aufgestellt hatte. In jener Zeit verbrachte Klaus mehr Stunden vor seinem Laptop als auf dem Gerüst. Er las Fachartikel, die sich wie kryptische Botschaften anfühlten, und versuchte zu verstehen, warum die Steuerschuldnerschaft Des Leistungsempfängers Nach 13b UstG so starr sein musste. Er lernte, dass der Fiskus kein Pardon kennt, wenn die Form nicht gewahrt bleibt, selbst wenn am Ende kein einziger Cent an Steuer tatsächlich hinterzogen wurde.

Diese Erfahrung veränderte seine Art zu arbeiten. Er wurde vorsichtiger, fast schon misstrauisch. Vor jedem neuen Projekt forderte er nun die sogenannte Freistellungsbescheinigung und den Nachweis der Unternehmereigenschaft an. Das Vertrauen, das früher per Handschlag besiegelt wurde, wich einem dicken Stapel an Nachweisen. Es ist der Preis für ein System, das versucht, absolut wasserdicht zu sein. Die bürokratische Kälte, die mit diesen Regelungen Einzug hielt, steht im harten Kontrast zur Wärme des kollegialen Miteinanders, das Klaus an seinem Beruf so liebte.

Man darf nicht vergessen, dass Deutschland hier kein Sonderweg geht. Das Reverse-Charge-Verfahren, wie es international oft genannt wird, ist ein Kind der europäischen Mehrwertsteuerrichtlinie. Es ist der Versuch, in einem grenzenlosen Binnenmarkt die Kontrolle über die Warenströme und die damit verbundene Steuerlast zu behalten. Doch während in Brüssel über Richtlinien debattiert wird, sitzt Klaus in Charlottenburg und muss entscheiden, ob der Austausch einer Steckdose bereits eine Bauleistung im Sinne des Gesetzes darstellt oder nur eine geringfügige Instandsetzung.

Diese feinen Nuancen sind es, die den Alltag eines Unternehmers heute prägen. Es geht nicht mehr nur um die Qualität des Betons oder die Dichte des Daches. Es geht um die Dokumentation jedes Handgriffs unter dem Aspekt seiner steuerlichen Einordnung. Die Digitalisierung hat diesen Prozess beschleunigt, aber nicht unbedingt vereinfacht. Die Softwareprogramme schlagen nun automatisch Warnungen aus, wenn ein Geschäftspartner nicht korrekt im System hinterlegt ist. Doch die Letztverantwortung bleibt menschlich. Sie bleibt bei Klaus, wenn er am Ende des Monats seine Unterschrift unter die Voranmeldung setzt.

Die Sonne wanderte weiter über den Berliner Himmel und warf lange Schatten in die entkernten Räume. Klaus beobachtete einen jungen Lehrling, der mit fast schon zärtlicher Präzision die Ränder einer Wand glättete. Der Junge wusste noch nichts von der Last der Verwaltung. Er sah nur den Stein und die Kelle. Klaus beneidete ihn ein wenig um diese Reinheit der Arbeit. Er wusste, dass er den Jungen irgendwann einweihen müsste in die Welt der Paragrafen, in die Notwendigkeit der exakten Rechnungsprüfung und die Tücken der Umsatzsteuer. Es gehört heute zum Handwerk dazu, so wie man lernen muss, ein Lot richtig zu halten.

Oft wird in den Medien über Steuervermeidung im großen Stil berichtet, über Konzerne, die ihre Gewinne in Steueroasen verschieben. Doch die wahre Schlacht um die Integrität des Steuersystems findet auf Baustellen wie dieser statt. Hier wird sichergestellt, dass jeder Euro dort ankommt, wo er hingehört. Dass dies auf dem Rücken von Menschen wie Klaus geschieht, die eigentlich nur bauen wollen, ist die unbequeme Wahrheit hinter der Effizienz des Gesetzes. Es ist ein notwendiges Übel, sagen die einen. Es ist ein bürokratisches Ungeheuer, sagen die anderen.

Wenn Klaus heute auf sein Lebenswerk blickt, sieht er nicht nur die Häuser, die er saniert hat. Er sieht ein Geflecht aus Verantwortlichkeiten, das über die Jahrzehnte immer dichter geworden ist. Er hat gelernt, mit der Umkehrung der Schuld zu leben. Er hat gelernt, dass Sicherheit im Geschäftsleben oft bedeutet, doppelt und dreifach zu prüfen. Das System mag den Betrug erschwert haben, aber es hat auch die Leichtigkeit des Unternehmertums ein Stück weit begraben. Jede neue Regelung, jede Verschärfung im Steuerrecht ist wie eine weitere Schicht Putz auf einer alten Wand: Sie schützt das Mauerwerk, aber sie macht es auch schwerer und unkenntlicher.

Klaus packte sein Werkzeug zusammen. Der Feierabend nahte, und die Baustelle wurde ruhiger. Er würde nun nach Hause fahren, sich an seinen Schreibtisch setzen und die Rechnungen für die kommende Woche vorbereiten. Er würde prüfen, ob alle Bescheinigungen noch gültig sind und ob der Hinweis auf die Steuerschuld korrekt platziert ist. Es ist eine Arbeit im Verborgenen, die niemand sieht, wenn er später vor dem prächtigen Altbau steht und die Fassade bewundert. Aber ohne diese Arbeit im Hintergrund würde das ganze Gerüst der modernen Wirtschaft ins Wanken geraten.

Er löschte das Licht im dritten Stock und stieg die knarrenden Treppen hinunter. Draußen auf der Straße pulstierte das Leben, Menschen eilten an den Bauzäunen vorbei, ohne zu ahnen, welche komplexen Prozesse nötig waren, damit dieser eine Balkon über ihnen sicher und rechtmäßig saniert werden konnte. Klaus lächelte müde. Er hatte seinen Teil beigetragen, sowohl mit dem Hammer als auch mit dem Kugelschreiber. Er wusste, dass die Welt sich weiterdrehen würde, getrieben von Gesetzen, die so unsichtbar wie ein Fundament sind, aber ebenso entscheidend für den Halt des Ganzen.

Der Wind trieb ein letztes Blatt über den Gehweg, während Klaus seinen Transporter startete und sich in den Berliner Verkehr einreihte. Jede Stadt ist auf Papier gebaut, bevor sie aus Stein entstehen kann. Er dachte an die vielen Kollegen, die zur gleichen Zeit ihre Büros aufsuchten, um die Ordnung aufrechtzuerhalten, die der Staat von ihnen verlangte. Es war kein heroischer Kampf, aber es war ein stetiger, einer, der Disziplin und Aufmerksamkeit forderte. Die Steuern waren der Preis für die Zivilisation, und die Verwaltung dieses Preises war die unsichtbare Last, die er und seine Zunft Tag für Tag trugen.

In der Stille der Fahrerkabine fühlte er eine seltsame Zufriedenheit. Er hatte das System nicht nur verstanden, er hatte es überlebt. Er hatte sich angepasst, ohne seine Integrität zu verlieren. Das war vielleicht die größte Leistung eines Handwerkers in diesen Zeiten: Die Fähigkeit, inmitten eines Sturms aus Paragrafen und Vorschriften den Fokus auf das Wesentliche nicht zu verlieren, auf das Werkstück vor einem und die Hand, die es führt.

Am Ende bleibt von einem langen Arbeitstag nicht das Gefühl einer steuerlichen Korrektheit, sondern der Staub auf der Haut und die Gewissheit, dass das Gebäude wieder für Generationen sicher steht.