Generationen von Arbeitnehmern in Deutschland wuchsen mit dem unerschütterlichen Glauben auf, dass der Ruhestand die endgültige Befreiung vom Finanzamt darstellt. Man hat schließlich sein Leben lang geschuftet, Rentenbeiträge vom Bruttolohn abgeführt und damit seinen Teil beigetragen. Doch die Realität im Jahr 2026 sieht radikal anders aus. Wer heute in den Ruhestand geht, tritt nicht in eine steuerfreie Zone ein, sondern oft in eine bürokratische Arena, in der die Regeln während des Spiels geändert wurden. Die Frage Wann Muss Ein Rentner Steuer Zahlen ist längst kein Nischenthema mehr für Gutverdiener, sondern betrifft die Mitte der Gesellschaft mit einer Wucht, die viele völlig unvorbereitet trifft. Es ist ein weit verbreiteter Irrtum, dass eine durchschnittliche gesetzliche Rente automatisch unter dem Radar des Fiskus bleibt. Tatsächlich sorgt die schleichende Umstellung auf die nachgelagerte Besteuerung dafür, dass jedes Jahr Zehntausende Senioren zum ersten Mal in ihrem Leben eine Steuererklärung als Nicht-Erwerbstätige abgeben müssen. Das System ist darauf ausgelegt, den steuerfreien Anteil der Rente konsequent zu schrumpfen, bis im Jahr 2058 theoretisch jeder Euro der staatlichen Altersvorsorge voll steuerpflichtig sein wird.

Der schleichende Entzug des steuerfreien Rentenanteils

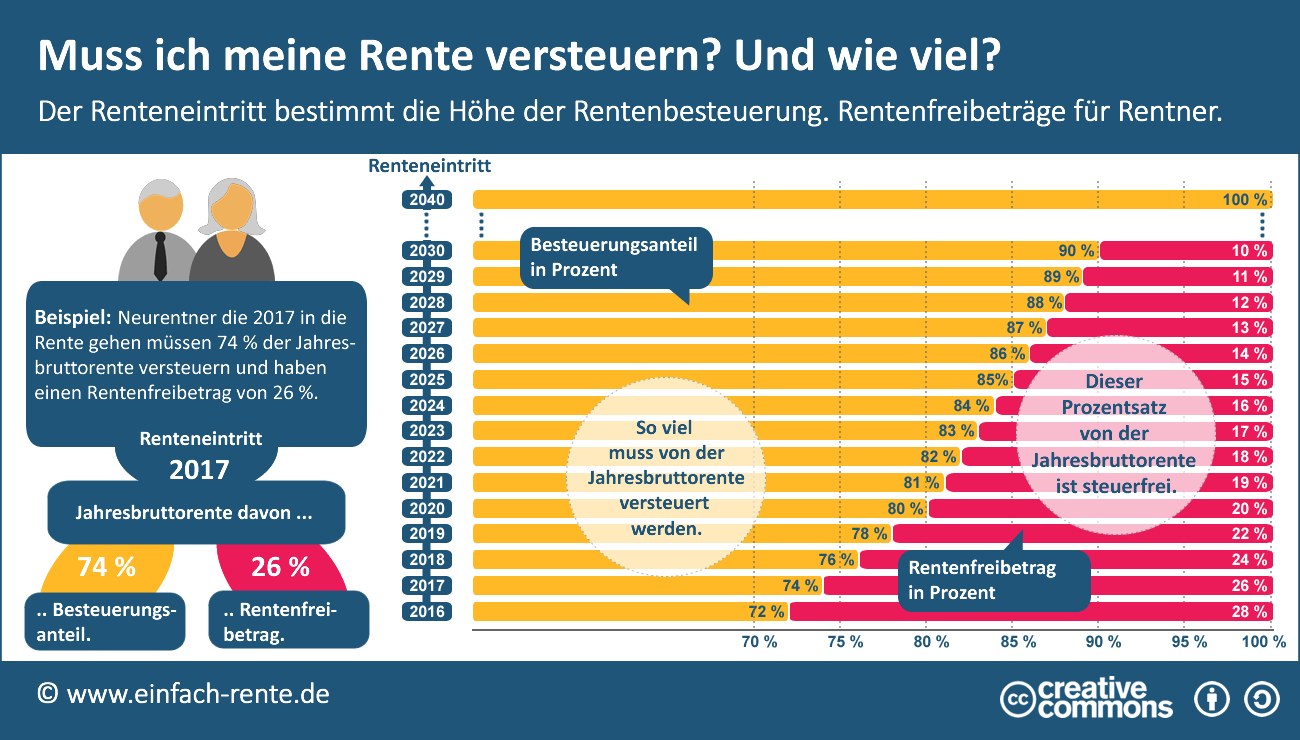

Die Architektur hinter der deutschen Rentenbesteuerung basiert auf dem Alterseinkünftegesetz von 2005. Damals entschied das Bundesverfassungsgericht, dass die unterschiedliche Behandlung von Pensionen der Beamten und Renten der Angestellten verfassungswidrig war. Was wie ein technischer Ausgleich klang, entpuppte sich als eine gigantische Verschiebung der Steuerlast in die Zukunft. Ich beobachte seit Jahren, wie dieser Mechanismus die Kaufkraft der Senioren aushöhlt. Wer 2005 in Rente ging, durfte noch 50 Prozent seiner Bezüge steuerfrei behalten. Dieser Prozentsatz sinkt für jeden neuen Jahrgang unerbittlich. Wer heute den aktiven Dienst quittiert, muss bereits den Löwenanteil seiner Rente versteuern. Das Problem liegt in der Mathematik: Während der steuerfreie Teil als fester Eurobetrag für die gesamte Laufzeit der Rente eingefroren wird, führen Rentenerhöhungen dazu, dass man immer tiefer in die Steuerpflicht rutscht. Jede Anpassung der Bezüge, die eigentlich die Inflation ausgleichen soll, wandert zu 100 Prozent in den steuerpflichtigen Teil. Das Finanzamt partizipiert also an jeder Rentenerhöhung, während die reale Kaufkraft des Rentners durch die Preissteigerungen im Supermarkt gleichzeitig sinkt.

Die Illusion des Grundfreibetrags

Mancher Skeptiker mag einwenden, dass der Grundfreibetrag doch die meisten kleinen Renten schützt. In der Theorie stimmt das. Im Jahr 2024 lag dieser Betrag bei 11.604 Euro für Ledige. Doch diese Grenze ist fragil. Sobald eine Witwenrente, eine kleine Betriebsrente oder Mieteinnahmen aus der mühsam abbezahlten Eigentumswohnung hinzukommen, bricht das Kartenhaus zusammen. Es ist ein Trugschluss zu glauben, dass nur die gesetzliche Rente zählt. Das Finanzamt betrachtet das Gesamteinkommen. Ich habe Fälle gesehen, in denen eine monatliche Rentensteigerung von lediglich 30 Euro dazu führte, dass plötzlich eine Nachzahlung von mehreren Hundert Euro fällig wurde, weil die Grenze überschritten war. Das System kennt hier keine Gnade und wenig Spielraum für soziale Härten. Es ist diese Komplexität, die viele ältere Mitbürger überfordert, da sie plötzlich Belege sammeln und Formulare ausfüllen müssen, die sie seit Jahrzehnten nicht mehr angefasst haben. Die bürokratische Hürde wirkt oft wie eine zusätzliche emotionale Last in einer Lebensphase, die eigentlich der Entspannung dienen sollte.

Wann Muss Ein Rentner Steuer Zahlen und warum die Antwort schmerzt

Die harte Wahrheit ist, dass die Antwort auf die Frage Wann Muss Ein Rentner Steuer Zahlen oft früher lautet, als es die Intuition vermuten lässt. Es geht nicht mehr darum, ob man reich ist, sondern darum, wann man geboren wurde. Der Kohortenansatz sorgt für eine fundamentale Ungerechtigkeit zwischen den Generationen. Ein Rentner, der vor zwanzig Jahren aufgehört hat zu arbeiten, genießt Privilegien, von denen ein heutiger Neurentner nur träumen kann. Diese Ungleichheit wird oft hinter komplizierten Tabellen der Finanzverwaltung versteckt. Doch wenn man die Zahlen isoliert betrachtet, erkennt man ein klares Muster der Umverteilung. Der Staat holt sich heute zurück, was er den Arbeitnehmern während der Ansparphase durch den Sonderausgabenabzug bei den Rentenbeiträgen gewährt hat. Das Problem dabei ist die Zeitverzögerung. Die Steuerentlastung während der Erwerbsphase wurde oft für den laufenden Konsum genutzt, während die Steuerlast im Alter nun auf ein Budget trifft, das ohnehin schon durch steigende Pflegeversicherungssätze und Gesundheitskosten unter Druck steht.

Die Gefahr der Doppelbesteuerung

Ein kritischer Punkt, den Experten wie der Bundes der Steuerzahler immer wieder anmahnen, ist die drohende Doppelbesteuerung. Es darf eigentlich nicht passieren, dass Rentenbeiträge aus bereits versteuertem Einkommen gezahlt wurden und die spätere Rente dann erneut voll versteuert wird. Die Politik hat hier zwar nachgebessert und den vollständigen Abzug der Rentenbeiträge als Sonderausgaben zeitlich vorgezogen. Dennoch bleibt die Berechnung für den Einzelnen ein Buch mit sieben Siegeln. Wer über Jahrzehnte hohe Beiträge in die Rentenkasse eingezahlt hat, läuft Gefahr, am Ende mehr Steuern zu zahlen, als es verfassungsrechtlich zulässig wäre. Ich rate jedem, die Bescheide genau zu prüfen oder prüfen zu lassen. Die Finanzämter arbeiten mit automatisierten Verfahren, die individuelle Besonderheiten oder die genaue Historie der Beitragszahlungen oft nicht in der Tiefe erfassen können. Es ist eine paradoxe Situation: Der Bürger muss dem Staat beweisen, dass dieser ihn unzulässig doppelt zur Kasse bittet, anstatt dass der Staat von vornherein Transparenz schafft.

Die unterschätzte Rolle der Nebeneinkünfte

Ein weiterer Aspekt, der in der öffentlichen Debatte oft zu kurz kommt, ist die Zunahme der Erwerbstätigkeit im Alter. Viele Senioren arbeiten heute nicht mehr nur aus Freude an der Aufgabe, sondern schlichtweg, weil das Geld nicht reicht oder weil sie ihren Lebensstandard halten wollen. In dem Moment, in dem ein Rentner einen Minijob überschreitet oder eine selbstständige Tätigkeit aufnimmt, ändert sich die steuerliche Situation dramatisch. Die Rente bildet dann nur noch das Basiseinkommen, auf das jeder zusätzlich verdiente Euro oben aufgesattelt wird. Das führt dazu, dass der persönliche Steuersatz schneller steigt, als viele es kalkuliert haben. Die Progression schlägt unbarmherzig zu. Es gibt Situationen, in denen von einem hart erarbeiteten Zuverdienst nach Abzug von Steuern und Sozialabgaben enttäuschend wenig übrig bleibt. Man arbeitet dann gefühlt für den Fiskus, während die eigene Lebenszeit im Ruhestand eigentlich das kostbarste Gut sein sollte.

Werbungskosten und Sonderausgaben im Alter

Es gibt jedoch auch Hebel, die oft übersehen werden. Auch Rentner können Ausgaben steuerlich geltend machen. Das reicht von Krankheitskosten, die den zumutbaren Belastungsteil überschreiten, bis hin zu haushaltsnahen Dienstleistungen. Wer Hilfe im Garten benötigt oder eine Reinigungskraft beschäftigt, kann 20 Prozent der Lohnkosten direkt von der Steuerschuld abziehen. Auch die Beiträge zur Kranken- und Pflegeversicherung sind absetzbar. Viele Rentner verschenken hier bares Geld, weil sie glauben, dass sich der Aufwand für eine Steuererklärung nicht lohnt oder weil sie schlicht nicht wissen, welche Posten ansetzbar sind. Die Komplexität des deutschen Steuerrechts macht vor dem Alter nicht halt. Im Gegenteil, sie verlangt von Menschen, die oft körperlich oder mental nicht mehr die Energie für komplexe Gesetzestexte haben, eine Präzision, die eigentlich Fachleuten vorbehalten sein sollte. Das Vertrauen in den Generationenvertrag wird dadurch nicht gerade gestärkt.

Die globale Perspektive und der deutsche Sonderweg

Im Vergleich zu anderen europäischen Ländern ist das deutsche System der Rentenbesteuerung besonders kleinteilig und bürokratisch. Während manche Staaten Pauschalmodelle bevorzugen oder Renten bis zu einem gewissen Alter ganz steuerfrei stellen, setzt Deutschland auf eine totale Überwachung jedes Euro-Betrags. Die Rentenbezugsmitteilungen werden automatisch von den Trägern an die Finanzverwaltung übermittelt. Die Zeiten, in denen man „vergessen" konnte, eine kleine Zusatzrente anzugeben, sind längst vorbei. Diese totale Transparenz dient der Gerechtigkeit, erzeugt aber auch einen enormen Verfolgungsdruck. Ich sehe darin eine Gefahr für den sozialen Frieden. Wenn Menschen, die 45 Jahre lang gearbeitet haben, plötzlich Briefe vom Finanzamt erhalten, die mit Strafandrohungen arbeiten, weil sie eine Frist zur Abgabe der Erklärung versäumt haben, dann läuft etwas fundamental schief in der Kommunikation zwischen Staat und Bürger. Es fehlt an einer wertschätzenden Begleitung des Übergangs vom Erwerbsleben in den Ruhestand.

Prävention statt Nachzahlungsschock

Die beste Strategie für künftige Rentner ist die frühzeitige Information. Man sollte sich nicht erst im ersten Jahr des Ruhestands fragen, wie viel vom Netto übrig bleibt. Eine detaillierte Hochrechnung unter Einbeziehung der voraussichtlichen Steuerlast ist heute für eine solide Altersplanung unerlässlich. Dabei müssen auch Inflation und die jährlichen Rentenanpassungen eingepreist werden. Wer versteht, wie das System funktioniert, kann gegensteuern. Vielleicht ist es sinnvoll, Kapitalerträge anders zu strukturieren oder bestimmte Ausgaben in Jahre mit hoher Steuerlast zu schieben. Die Unwissenheit über die Mechanismen der Besteuerung ist das größte Risiko für die finanzielle Stabilität im Alter. Es ist kein Geheimnis, dass die Rentenkassen unter Druck stehen, und die Besteuerung der Renten ist ein bequemer Weg für den Staat, die Ausgaben indirekt wieder zu senken. Das muss man nicht gutheißen, aber man muss es als Fakt akzeptieren und seine eigene Finanzstrategie darauf ausrichten. Es geht nicht nur darum, eine Summe X auf dem Konto zu haben, sondern zu wissen, wie viel davon nach dem Zugriff des Staates wirklich für Miete, Brot und ein bisschen Lebensqualität bleibt.

Das Ende der steuerfreien Ruhestandsfantasie

Wir müssen uns von der romantischen Vorstellung verabschieden, dass der Staat uns im Alter in Ruhe lässt. Die steuerliche Daumenschraube wird eher enger als lockerer werden. Die Frage Wann Muss Ein Rentner Steuer Zahlen ist kein Zeichen von Wohlstand, sondern die Konsequenz eines Systems, das seine Lasten in die Zukunft verschoben hat. Es ist eine bittere Pille für eine Generation, die darauf vertraut hat, dass ihre Vorsorgeleistungen bereits „abgegolten" seien. Doch im deutschen Steuerrecht gibt es keinen Bestandsschutz für Bequemlichkeit. Die Dynamik der Gesetzgebung und die demografische Entwicklung zwingen den Fiskus dazu, jede verfügbare Quelle anzuzapfen. Wer heute jung ist, sollte diese Entwicklung genau beobachten. Die Regeln, die heute für die Großeltern gelten, werden für die Enkel noch viel schärfer sein. Es ist eine fiskalische Realität, die keinen Raum für Sentimentalitäten lässt. Die Steuerpflicht im Alter ist kein Betriebsunfall der Bürokratie, sondern ein zentraler Pfeiler der staatlichen Refinanzierung, den jeder einzelne Rentner in seiner Haushaltsplanung mit der Präzision eines Buchhalters berücksichtigen muss.

Der Ruhestand in Deutschland ist heute kein steuerlicher Feierabend mehr, sondern die Fortführung der Erwerbspflicht gegenüber dem Staat mit anderen Mitteln.