Wer monatlich einen Blick auf seine Gehaltsabrechnung wirft, sieht dort eine Zahl, die scheinbar Sicherheit verspricht. Es ist ein kleiner Prozentsatz des Bruttolohns, der direkt in die Kassen der Bundesagentur für Arbeit fließt. Die meisten Arbeitnehmer wiegen sich in dem Glauben, dass dieses System ein verlässliches Auffangnetz spannt, das im Ernstfall den gewohnten Lebensstandard sichert. Doch dieser Glaube ist eine gefährliche Fehlkalkulation. Die Realität der deutschen Sozialversicherung ist längst nicht mehr das, was das Idealbild des Sozialstaats suggeriert. Wenn man sich ernsthaft fragt, Wie Hoch Ist Die Arbeitslosenversicherung in der Praxis bemessen, stößt man auf eine Mauer aus Deckelung, Bürokratie und schleichendem Wertverlust. Es geht hier nicht nur um ein paar Euro Differenz. Es geht um die fundamentale Frage, ob eine Versicherung, die den sozialen Abstieg nur verzögert, anstatt ihn zu verhindern, ihren Namen überhaupt noch verdient. Ich habe in meiner jahrelangen Begleitung wirtschaftspolitischer Debatten oft erlebt, wie diese Diskrepanz zwischen Einzahlung und tatsächlichem Anspruch die Betroffenen völlig unvorbereitet trifft.

Die Deckelung als Fallbeil für die Mittelschicht

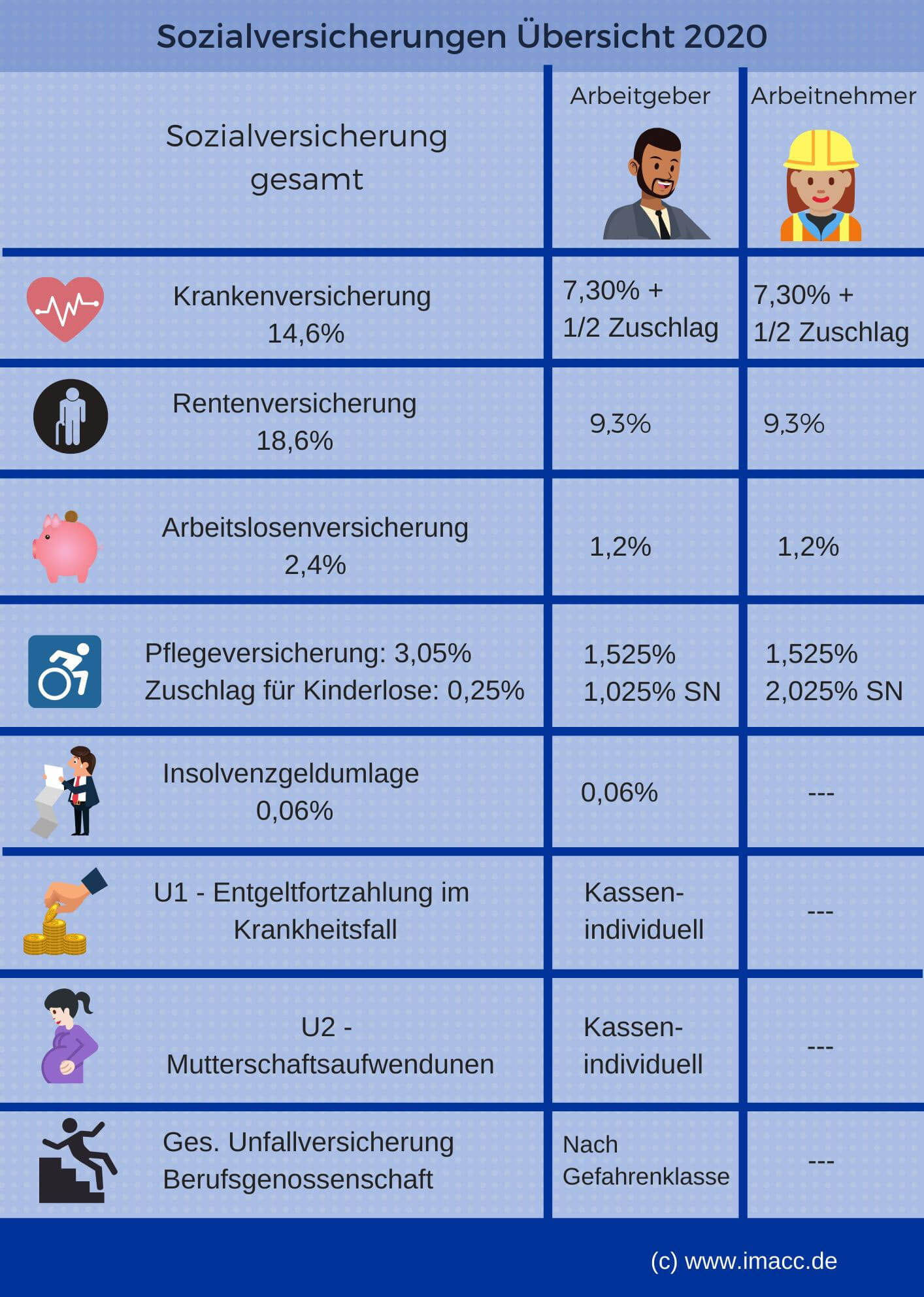

Das erste große Missverständnis liegt in der Annahme, dass der Beitragssatz und die Auszahlung in einem linearen, fairen Verhältnis zueinander stehen. Das System bestraft paradoxerweise diejenigen am härtesten, die am meisten einzahlen. Während Geringverdiener prozentual gesehen eine Absicherung erhalten, die nah an ihrem Netto liegt, greift bei Fachkräften und Akademikern das Prinzip der Beitragsbemessungsgrenze. Wer über diese Grenze hinaus verdient, zahlt zwar einen festen Maximalbetrag, doch die spätere Leistung orientiert sich eben nur an diesem gedeckelten Wert und nicht am realen Gehaltsverlust. Das ist die Architektur einer Falle. Ein Ingenieur oder eine Marketingleiterin, die plötzlich ohne Job dastehen, blicken in einen Abgrund, weil ihre Fixkosten auf einem Gehalt basieren, das vom Arbeitslosengeld I schlicht nicht mehr abgedeckt wird. Die Versicherung suggeriert eine Kontinuität, die sie strukturell gar nicht leisten kann.

In der öffentlichen Debatte wird oft so getan, als sei die Höhe der Leistung ein fixer Wert, der für soziale Gerechtigkeit sorgt. Doch schauen wir uns die Details an. Die Frage, Wie Hoch Ist Die Arbeitslosenversicherung eigentlich für den Einzelnen, lässt sich kaum mit einer einfachen Prozentangabe beantworten, ohne die Steuerklasse und die Unterhaltspflichten einzubeziehen. Es ist ein hochkomplexes mathematisches Konstrukt, das vor allem eines bewirkt: Es nivelliert Unterschiede nach unten. Wer keine Kinder hat, fällt sofort auf 60 Prozent des pauschalierten Nettoentgelts zurück. Das klingt nach viel, ist aber in Ballungsräumen mit explodierenden Mieten oft kaum genug, um den Status quo auch nur drei Monate zu halten. Der Staat verkauft uns eine Risikoabsicherung, die bei näherem Hinsehen eher einer staatlich verwalteten Armutsvermeidungshilfe auf Zeit gleicht.

Der Mythos der Lohnersatzfunktion

Die offizielle Bezeichnung als Lohnersatzleistung führt in die Irre. Ein Ersatz impliziert, dass etwas Gleichwertiges an die Stelle des Verlorenen tritt. In Wahrheit erleben wir eine massive Entwertung der Beitragsleistung durch die Inflation und die stagnierenden Bemessungsgrenzen. Wenn die Lebenshaltungskosten schneller steigen als die theoretischen Ansprüche, schrumpft die reale Kaufkraft des Arbeitslosengeldes von Jahr zu Jahr. Die Bundesagentur für Arbeit verwaltet hier einen Mangel, den sie selbst nicht beheben kann. Skeptiker könnten nun einwenden, dass eine Versicherung nicht dazu da ist, Luxus zu finanzieren, sondern nur das Überleben zu sichern. Das ist ein schwaches Argument. Wenn die Beiträge Pflicht sind und sich am Lohn orientieren, muss auch die Leistung einen angemessenen Lebensstandard garantieren, sonst verkommt die Versicherung zu einer versteckten Sondersteuer.

Wie Hoch Ist Die Arbeitslosenversicherung im Vergleich zum realen Bedarf

Betrachten wir die nackten Zahlen ohne die rosarote Brille der Sozialpolitik. Der durchschnittliche Auszahlungsbetrag im Arbeitslosengeld I liegt in Deutschland oft unter dem Niveau, das viele für ein würdevolles Leben in einer Großstadt für nötig halten würden. Es ist eine bittere Ironie, dass ausgerechnet in einem Land, das so stolz auf sein soziales Netz ist, der Weg vom gut bezahlten Job in die existenzielle Not so kurz ist. Das System ist auf den "Normalarbeitnehmer" der 1970er Jahre zugeschnitten – männlich, Vollzeit, 40 Jahre Betriebszugehörigkeit. Die moderne Arbeitswelt mit ihren Brüchen, Sabbaticals und schwankenden Einkommen bildet dieses Modell gar nicht ab. Wer heute flexibel arbeitet, zahlt oft ein, ohne jemals eine adäquate Gegenleistung erwarten zu können.

Die Bürokratie hinter der Auszahlung ist ein weiteres Kapitel dieser Ernüchterung. Es ist nicht so, dass man nach der Kündigung einfach einen Schalter umlegt und das Geld fließt. Es folgen Sperrzeiten, Anrechnungen und die ständige Drohung von Sanktionen. Die psychologische Belastung, die mit dem Status des Bittstellers einhergeht, wird in der rein mathematischen Diskussion völlig ausgeklammert. Das System begegnet dem Versicherten oft mit Misstrauensvorschuss statt mit Solidarität. Dabei hat dieser Mensch über Jahre oder Jahrzehnte seinen Teil der Abmachung erfüllt. Das Vertrauen in den Sozialstaat erodiert genau an dieser Stelle, wo die Theorie der Absicherung auf die harte Praxis der Ämter trifft.

Die schleichende Privatisierung des Risikos

Was wir hier beobachten, ist eine Verlagerung der Verantwortung vom Kollektiv auf das Individuum, getarnt als staatliche Fürsorge. Da die gesetzliche Leistung kaum ausreicht, um den Lebensstandard zu halten, wird der Bürger subtil dazu gedrängt, sich privat abzusichern. Ob durch Ersparnisse oder private Zusatzversicherungen – das Risiko der Erwerbslosigkeit wird wieder zu einer privaten Angelegenheit. Das untergräbt den Kern des Solidaritätsgedankens. Wenn die staatliche Lösung nur noch eine Grundversorgung darstellt, die für die Mittelschicht nicht ausreicht, wozu brauchen wir dann noch dieses riesige, teure Verwaltungsmonopol? Es wäre ehrlicher, die Beiträge zu senken und den Menschen die Freiheit zu geben, selbst vorzusorgen, anstatt ihnen eine Sicherheit vorzugaukeln, die im Ernstfall wie ein Kartenhaus in sich zusammenbricht.

Man kann das Ganze auch aus der Perspektive der Arbeitgeber sehen, die ebenfalls ihren Teil beitragen. Sie finanzieren ein System mit, das ihren ehemaligen Mitarbeitern oft nur eine Atempause verschafft, bevor der soziale Abstieg unaufhaltsam wird. In einer globalisierten Wirtschaft, in der Flexibilität gefordert wird, müsste das Sicherheitsnetz elastisch und belastbar sein. Stattdessen ist es starr und brüchig. Die Diskrepanz zwischen der gefühlten Sicherheit und der tatsächlichen Absicherung führt dazu, dass viele Menschen Risiken scheuen, die für wirtschaftliche Dynamik notwendig wären. Wer Angst vor dem Fall hat, wird niemals springen – auch wenn der Sprung in eine neue berufliche Herausforderung sinnvoll wäre.

Die Wahrheit hinter den Durchschnittswerten

Wer sich mit Statistiken beschäftigt, weiß, dass Durchschnittswerte die extremen Enden der Realität verschleiern. Die oft zitierten Prozentsätze klingen fair, aber sie lassen die individuellen Katastrophen unberücksichtigt. Denken wir an jemanden, der mit 50 Jahren nach zwei Jahrzehnten im selben Betrieb gekündigt wird. Diese Person hat eine enorme Summe in das System eingezahlt. Die monatliche Leistung, die sie nun erhält, ist im Vergleich zu ihrer Lebensleistung ein schlechter Witz. Das Geld reicht vielleicht für die Miete und die Versicherungen, aber der soziale Ausschluss beginnt sofort. Das Auto muss weg, der Urlaub fällt aus, die Altersvorsorge wird geplündert, um die Lücke zu füllen. Das ist kein Versicherungsschutz, das ist eine kontrollierte Insolvenz des Privatlebens.

Ein weiteres Problem ist die Anrechnung von Nebeneinkünften. Wer versucht, sich während der Arbeitslosigkeit etwas dazuzuverdienen, um den Lebensstandard zu stützen, wird sofort sanktioniert. Die Freibeträge sind so niedrig angesetzt, dass Eigeninitiative fast schon bestraft wird. Das System will keine aktiven Bürger, die ihr Schicksal selbst in die Hand nehmen; es will verwaltbare Einheiten, die sich brav in den Vermittlungsprozess einfügen. Diese Bevormundung ist der Preis für eine Leistung, die im Grunde eine Rückzahlung der eigenen Beiträge ist. Es ist dein Geld, aber der Staat bestimmt unter welchen demütigenden Bedingungen du einen Bruchteil davon zurückerhältst.

Ich habe mit vielen Menschen gesprochen, die erst durch den Verlust ihres Arbeitsplatzes begriffen haben, wie wenig der Staat wirklich für sie tut. Die Enttäuschung ist dann meist so groß, dass sie sich dauerhaft vom politischen System abwenden. Das ist die eigentliche Gefahr dieser Scheinabsicherung. Sie zerstört das soziale Gefüge, indem sie Versprechen gibt, die sie nicht halten kann. Wir leisten uns einen der teuersten Sozialapparate der Welt, doch die Wirksamkeit für den Einzelnen in der Mitte der Gesellschaft nimmt stetig ab. Es ist an der Zeit, die Architektur dieses Systems radikal zu hinterfragen.

Anstatt über geringfügige Anpassungen des Beitragssatzes zu diskutieren, müssten wir darüber sprechen, wie eine echte Absicherung im 21. Jahrhundert aussehen könnte. Eine Absicherung, die nicht den Status quo der 50er Jahre zementiert, sondern die Mobilität und die individuellen Lebensentwürfe der Menschen unterstützt. Davon sind wir jedoch weit entfernt. Solange die Politik sich weigert, die Beitragsbemessungsgrenze und die Prozentregelung grundlegend zu reformieren, bleibt das Arbeitslosengeld eine Mogelpackung. Es ist eine Versicherung, die nur dann funktioniert, wenn man sie nicht braucht – und die einen im Stich lässt, wenn es wirklich darauf ankommt.

In einer Gesellschaft, die sich über Arbeit und Leistung definiert, ist die Entwertung der Absicherung gegen Arbeitslosigkeit ein fatales Signal. Es sagt dem Bürger: Dein Beitrag zählt, aber dein Schicksal ist deine Sache. Wer das einmal verstanden hat, sieht seine Gehaltsabrechnung mit anderen Augen. Die Abzüge sind dann keine Investition in die Sicherheit mehr, sondern eine Gebühr für ein Versprechen, das im Kleingedruckten längst entkernt wurde. Wir müssen aufhören, so zu tun, als sei alles in Ordnung, nur weil die Zahlen auf dem Papier eine gewisse Kontinuität suggerieren. Die Wahrheit ist unbequem, aber sie ist notwendig, um die Menschen aus ihrer gefährlichen Passivität zu wecken.

Das deutsche Sozialmodell steht vor einer Zerreißprobe. Entweder wir bekennen uns wieder zu einer echten Absicherung des Lebensstandards, was höhere Leistungen für Beitragszahler bedeuten würde, oder wir geben ehrlich zu, dass wir nur noch eine staatliche Mindestsicherung anbieten. Das jetzige System ist ein hybrides Monster, das teuer ist, aber zu wenig leistet. Es ist eine bürokratische Maschine, die sich vor allem selbst verwaltet, während die Versicherten im Regen stehen gelassen werden, sobald der Sturm einsetzt. Die Reformbedürftigkeit ist offensichtlich, doch der politische Mut für echte Veränderungen fehlt an allen Ecken und Enden.

Es gibt keine einfache Lösung für ein Problem, das tief in der demografischen und ökonomischen Struktur unseres Landes verwurzelt ist. Aber der erste Schritt zur Besserung ist die Anerkennung der Realität. Wir müssen aufhören, uns mit Durchschnittswerten und abstrakten Versprechen zufrieden zu geben. Jeder Arbeitnehmer sollte sich privat die Frage stellen, was er im Fall der Fälle wirklich bekommt und ob das für ein würdiges Leben reicht. Die Antwort wird in den meisten Fällen erschreckend ausfallen. Diese individuelle Erkenntnis ist der einzige Weg, um kollektiven Druck aufzubauen und endlich eine Debatte anzustoßen, die über bloße Symptombekämpfung hinausgeht.

Die gesetzliche Arbeitslosenversicherung in ihrer heutigen Form ist kein Schutzschirm, sondern ein löchriger Regenschirm, der beim ersten starken Wind einknickt. Wir zahlen für das Gefühl von Sicherheit, während wir uns faktisch auf dünnem Eis bewegen. Es ist ein System, das von der Hoffnung lebt, dass der Ernstfall niemals eintritt – denn wenn er eintritt, offenbart sich die ganze Schwäche eines überholten Modells. Es ist an der Zeit, die Augen zu öffnen und die bittere Wahrheit zu akzeptieren, bevor der Fall in die Arbeitslosigkeit zur unumkehrbaren sozialen Katastrophe wird.

Wer sich auf den Staat verlässt, ist im deutschen Sozialsystem nicht etwa verlassen, sondern schlichtweg unterversichert.