Ein Mann namens Jürgen saß vor zwei Jahren in meinem Büro, Tränen in den Augen. Er war 63, hatte 40 Jahre lang als Maschinenbauer geschuftet und wollte einfach nur aufhören. Er hatte grob überschlagen, dass seine Bruttorente für ein gutes Leben reicht. Was er völlig ignorierte, war die Realität der Sozialversicherungsbeiträge und der Besteuerung, die erst im Moment der Auszahlung zuschlagen. Er dachte, er kommt mit 5 % Einbußen weg. Am Ende waren es fast 25 %. Dieser Schockmoment ist kein Einzelfall. Die Frage Wie Hoch Sind Die Abzüge Bei Der Rente wird oft erst gestellt, wenn der Rentenbescheid schon gedruckt ist und die Kündigung beim Arbeitgeber auf dem Tisch liegt. Dann ist es zu spät für Korrekturen. Wer die finanzielle Freiheit im Alter plant, muss verstehen, dass die Zahl auf dem Rentenbescheid eine Brutto-Lüge ist, solange man die Abgabenlast nicht penibel zerlegt.

Die Illusion vom abschlagsfreien Ruhestand mit 63

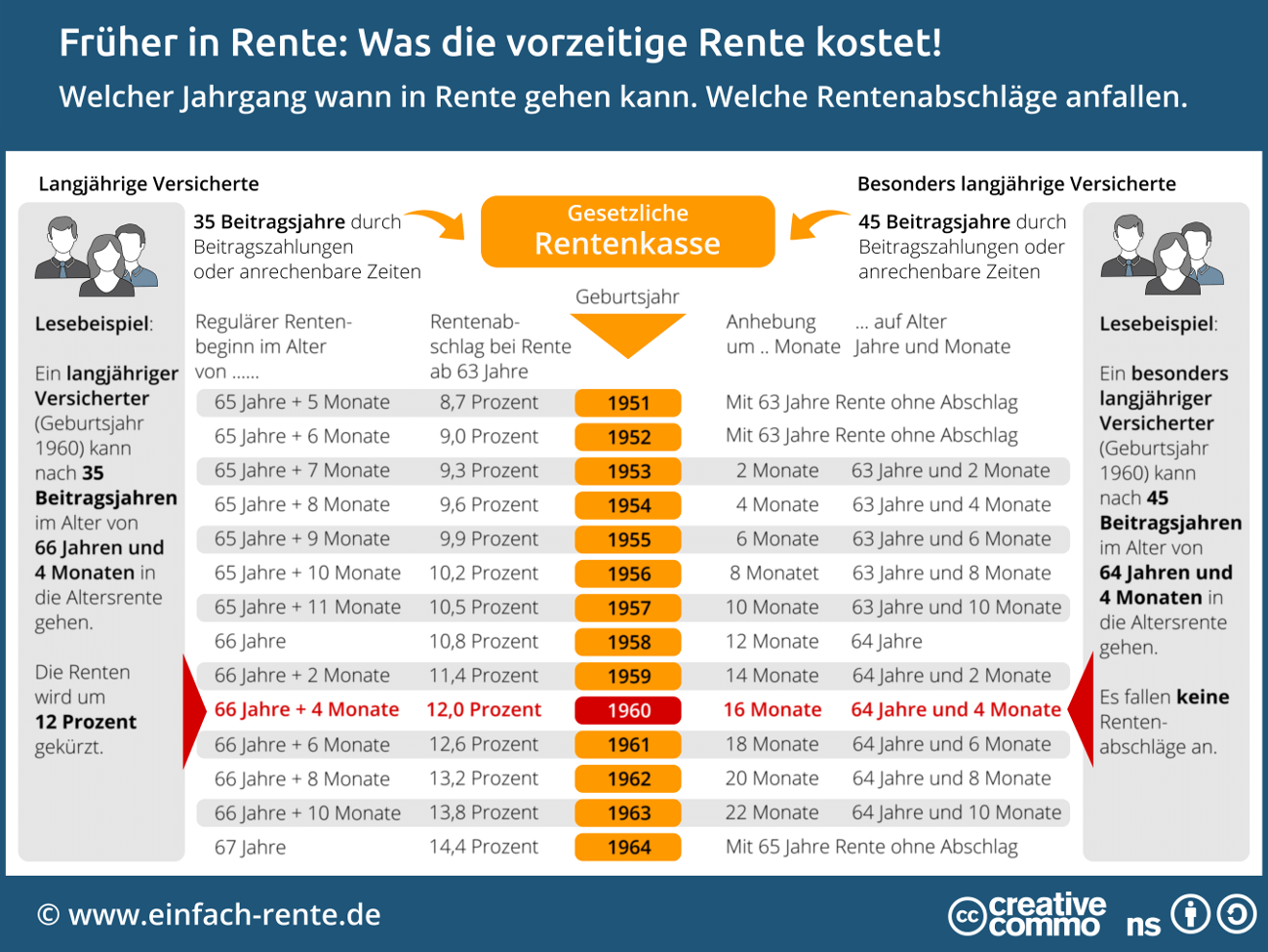

Viele Menschen meiner Generation hängen immer noch dem Mythos nach, dass man nach 45 Beitragsjahren einfach so in den Ruhestand gehen kann, ohne einen Cent zu verlieren. Das ist ein gefährlicher Trugschluss. Selbst wenn Sie die 45 Jahre voll haben, gilt das für die sogenannte Rente für besonders langjährig Versicherte erst ab einem bestimmten Alter, das schrittweise auf 65 Jahre angehoben wird. Wer auch nur einen Monat früher geht, zahlt drauf. Und zwar dauerhaft.

Ich habe Klienten gesehen, die dachten, sie könnten die 0,3 % Abschlag pro Monat durch private Ersparnisse locker ausgleichen. Was sie nicht begriffen haben: Diese Abschläge gelten für die gesamte Restlebenszeit. Wenn Sie mit 63 statt mit 67 gehen, fehlen Ihnen 14,4 % – jeden Monat, bis zum Lebensende. Das summiert sich bei einer durchschnittlichen Lebenserwartung auf einen sechsstelligen Betrag. Wer diesen Fehler macht, beraubt sich seiner eigenen Kaufkraft im hohen Alter, wenn die Arztkosten steigen und die Mobilität nachlässt.

Die Lösung ist simpel, aber schmerzhaft: Man muss die Rentenauskunft nehmen und die Abschläge explizit gegenrechnen. Wer früher aufhören will, muss entweder Ausgleichszahlungen an die Deutsche Rentenversicherung leisten – was steuerlich oft clever ist – oder sein privates Kapital so strukturieren, dass es diese lebenslange Lücke füllt. Einfach nur "weniger ausgeben" ist kein Plan, das ist Hoffnung. Und Hoffnung ist keine Strategie für das Alter.

Wie Hoch Sind Die Abzüge Bei Die Rente durch Krankenversicherung und Pflegebeiträge

Das ist der Punkt, an dem die meisten Menschen wütend werden. Sie haben ihr Leben lang eingezahlt und denken, im Alter übernimmt der Staat. Weit gefehlt. Als Rentner sind Sie in der Regel pflichtversichert in der Krankenversicherung der Rentner (KVdR). Das klingt gut, bedeutet aber, dass von Ihrer Bruttorente sofort etwa 7,3 % für die Krankenversicherung und aktuell 3,4 % (für Kinderlose sogar 4 %) für die Pflegeversicherung abgehen.

Das Desaster für freiwillig Versicherte

Richtig teuer wird es für diejenigen, die nicht in die KVdR kommen. Das passiert oft Menschen, die in der zweiten Hälfte ihres Erwerbslebens zu lange privat versichert waren oder im Ausland gearbeitet haben. Diese Leute müssen sich freiwillig in der gesetzlichen Krankenkasse versichern. Der Haken: Hier werden nicht nur auf die gesetzliche Rente Beiträge fällig, sondern auf alle Einkunftsarten. Mieteinnahmen, private Renten, Zinsen – die Krankenkasse hält überall die Hand auf.

Ich erlebte einen Fall, bei dem eine Dame durch eine kleine Erbschaft und eine private Rentenversicherung plötzlich 400 Euro mehr Krankenkassenbeiträge zahlen musste, als sie kalkuliert hatte. Ihr gesamter Überschuss wurde aufgefressen. Wer hier nicht aufpasst, zahlt Beiträge auf Geld, das eigentlich für den Lebensabend gedacht war. Man muss die 9/10-Regel kennen: Nur wer in der zweiten Hälfte seines Arbeitslebens zu 90 % gesetzlich versichert war, kommt in die günstige Pflichtversicherung. Wer diese Grenze knapp reißt, verliert massiv an Netto-Einkommen.

Der schleichende Giftpfeil der Rentenbesteuerung

Hier liegt das größte Missverständnis der letzten Jahrzehnte. Viele Rentner denken immer noch, Rente sei steuerfrei. Das war einmal. Seit 2005 stellen wir auf die nachgelagerte Besteuerung um. Wer 2024 in Rente geht, muss bereits 84 % seiner Rente versteuern. Dieser Prozentsatz steigt jährlich, bis 2058 schließlich 100 % der Rente steuerpflichtig sind.

Das Problem ist die Kalte Progression. Die Renten werden jährlich angepasst, um die Inflation auszugleichen. Doch mit jeder Rentenerhöhung rutschen mehr Menschen in die Steuerpflicht oder in einen höheren Steuersatz. Das Finanzamt bucht das Geld nicht wie der Arbeitgeber direkt ab. Viele Rentner bekommen nach zwei Jahren Ruhestand plötzlich einen Brief vom Finanzamt und sollen Tausende Euro nachzahlen. Das bricht vielen das Genick, weil das Geld längst ausgegeben wurde.

Man muss vom ersten Tag an Rücklagen für die Steuer bilden. Es gibt keine Ausrede mehr, die Steuerlast nicht zu kennen. Wer ein zu versteuerndes Einkommen oberhalb des Grundfreibetrags hat, muss bluten. Wenn dann noch eine Betriebsrente oder ein Nebenjob dazukommt, ist das Finanzamt der größte Posten auf der Ausgabenseite. Wer das ignoriert, handelt grob fahrlässig gegenüber seiner eigenen Zukunft.

Der Vorher-Nachher-Check einer Rentenplanung

Schauen wir uns ein reales Beispiel an, um den Unterschied zwischen naiver Schätzung und harter Realität zu verdeutlichen.

Vorher: Ein Angestellter, nennen wir ihn Klaus, sieht auf seinem Rentenbescheid eine Summe von 2.200 Euro Brutto. Er rechnet im Kopf: „Krankenkasse vielleicht 200 Euro, bleibt genug übrig.“ Er plant seinen Ruhestand mit 2.000 Euro netto. Er kündigt, fängt an zu reisen und stellt nach einem Jahr fest, dass er jeden Monat ins Minus rutscht. Warum? Weil er die Pflegeversicherung vergessen hat, den Zusatzbeitrag der Krankenkasse ignorierte und das Finanzamt plötzlich 180 Euro monatlich sehen wollte. Sein tatsächliches Netto lag bei 1.740 Euro. Ihm fehlten 260 Euro jeden Monat – ein Loch von über 3.000 Euro im Jahr.

Nachher: Ein informierter Kollege von Klaus macht es anders. Er nimmt die 2.200 Euro und zieht sofort 11 % für die Sozialversicherung ab. Er nutzt einen Steuerrechner für Rentner und stellt fest, dass er durch seine zusätzliche private Vorsorge einen höheren Steuersatz hat. Er kalkuliert von vornherein mit 1.700 Euro Netto. Er entscheidet sich, noch zwei Jahre länger zu arbeiten oder Teilzeit weiterzumachen, um die Lücke zu schließen. Er geht nicht mit einem Gefühl der Unsicherheit in den Ruhestand, sondern mit einem wasserdichten Budget. Er hat keine bösen Überraschungen, weil er die Abzüge als Fixkosten begreift, nicht als vage Eventualität.

Warum Betriebsrenten oft eine Enttäuschung sind

Betriebliche Altersvorsorge (bAV) wird oft als das goldene Ticket verkauft. Mein Rat: Rechnen Sie ganz genau nach. Lange Zeit mussten auf Betriebsrenten die vollen Krankenkassenbeiträge (Arbeitnehmer- UND Arbeitgeberanteil) gezahlt werden. Das sind fast 20 %. Seit 2020 gibt es zwar einen Freibetrag, aber die Steuer schlägt trotzdem voll zu.

Viele Menschen haben über Entgeltumwandlung eingezahlt und dabei in der Ansparphase Sozialversicherungsbeiträge gespart. Das rächt sich jetzt. In der Auszahlungsphase sind diese Renten voll beitragspflichtig in der Kranken- und Pflegeversicherung, sofern man gesetzlich versichert ist. Wenn Sie dann noch die Inflation der letzten 20 Jahre gegenrechnen, bleibt von der damals versprochenen Kaufkraft oft nur ein Bruchteil übrig.

Ich habe Fälle gesehen, in denen die effektive Rendite einer Betriebsrente nach Steuern und Abgaben bei fast Null lag. Es war lediglich ein Hin- und Herschieben von Geld über Jahrzehnte. Wer sich nur auf die bAV verlässt, ohne zu wissen, wie hoch sind die abzüge bei der rente in diesem speziellen Segment sind, baut auf Sand. Man muss die Bruttosumme der Betriebsrente gedanklich mindestens halbieren, um auf der sicheren Seite zu sein. Das klingt brutal, ist aber die einzige Art, wie man später nicht vor dem Ruin steht.

Die Falle der Witwenrente und die Einkommensanrechnung

Ein Thema, das oft totgeschwiegen wird, bis der Ernstfall eintritt. Wenn ein Partner stirbt, glaubt der Überlebende oft, dass die Witwenrente einfach oben drauf kommt. Das ist ein Irrtum. Es gibt Freibeträge, und alles, was darüber liegt, wird zu 40 % auf die Witwenrente angerechnet.

Das bedeutet: Wenn Sie selbst eine gute Rente haben, wird die Witwenrente drastisch gekürzt. Wer hier mit dem vollen Betrag plant, begeht einen fatalen Fehler. In meiner Praxis war das oft der Moment, in dem Häuser verkauft werden mussten, weil die Fixkosten nicht mehr gedeckt werden konnten. Die staatliche Absicherung ist darauf ausgelegt, eine Grundversorgung zu gewährleisten, nicht den Lebensstandard einer Doppelverdiener-Ehe im Alleingang zu halten.

Man muss diese Anrechnungsszenarien durchspielen. Was passiert finanziell, wenn einer von beiden morgen nicht mehr da ist? Wer das nicht tut, lässt seinen Partner in einer finanziellen Falle zurück. Es ist schmerzhaft, darüber nachzudenken, aber es ist notwendig. Die Bürokratie kennt kein Mitleid mit Trauernden.

Realitätscheck für den Ruhestand

Machen wir uns nichts vor: Das deutsche Rentensystem ist ein hochkomplexes Gebilde, das darauf ausgelegt ist, dem Staat und den Sozialkassen so viel wie möglich zurückzuholen. Wer denkt, er könne sich auf die Prognosen der Rentenversicherung verlassen, ohne die individuellen Abzüge zu kennen, wird scheitern.

Was es wirklich braucht, um erfolgreich in den Ruhestand zu gehen:

- Eine ehrliche Netto-Kalkulation, die mindestens 25 % Abzug vom Brutto einplant.

- Ein klares Verständnis der eigenen Krankenversicherungssituation (KVdR vs. freiwillig).

- Ein Notgroschen für Steuernachzahlungen der ersten zwei Rentenjahre.

- Die Akzeptanz, dass der Staat nicht Ihr Freund ist, wenn es um die Auszahlung geht.

Es gibt keine Abkürzung. Wer den Kopf in den Sand steckt, wacht im Alter mit einem leeren Bankkonto auf. Wer hingegen jetzt die harten Zahlen kalkuliert, kann gegensteuern. Vielleicht bedeutet das, zwei Jahre länger zu arbeiten. Vielleicht bedeutet das, die Immobilie früher zu verkaufen. Was auch immer die Konsequenz ist: Es ist besser, sie jetzt zu ziehen, als mit 70 festzustellen, dass das Geld nicht bis zum Ende des Monats reicht. Das Leben im Alter ist teurer, als man denkt, und die Abzüge sind unerbittlich. Wer das kapiert, hat eine Chance auf einen wirklich entspannten Lebensabend. Der Rest wird sich in die Schlange derer einreihen, die "hätte ich das mal eher gewusst" sagen. Und glauben Sie mir, diese Schlange ist verdammt lang.

Arbeiten Sie mit echten Zahlen, nicht mit Träumen. Wenn Sie Ihre Rentenauskunft sehen, ziehen Sie pauschal Steuern und Sozialabgaben ab und schauen Sie, ob Sie von dem Rest leben können. Wenn nicht, müssen Sie heute etwas ändern. Nicht morgen, nicht nächstes Jahr. Heute. Nur so funktioniert das. Alles andere ist finanzielle Selbstverstümmelung auf Raten. Wer die Realität leugnet, wird von ihr überrollt werden. Das ist nun mal so. Es liegt in Ihrer Hand, die Kontrolle zu behalten, bevor das System sie Ihnen nimmt.