Ein Mandant saß vor einiger Zeit in meinem Büro, sichtlich mitgenommen. Sein Vater war drei Monate zuvor verstorben. Das Erbe war beträchtlich: ein Mehrfamilienhaus in München, zwei Eigentumswohnungen und ein Depot. Der Wert lag bei rund sechs Millionen Euro. Er hatte sich jahrelang eingeredet, dass er sich irgendwann darum kümmern würde, doch er schob die Frage, Wie Kann Man Erbschaftssteuer Sparen, immer wieder auf die lange Bank. Als wir die Zahlen zusammenrechneten, wurde ihm schwindlig. Da der Vater den Freibetrag von 400.000 Euro bereits durch eine frühere Schenkung vor acht Jahren fast aufgebraucht hatte, schlug das Finanzamt gnadenlos zu. Er musste über eine Million Euro Steuern zahlen. Da die liquiden Mittel im Depot nicht ausreichten, war er gezwungen, das Mehrfamilienhaus unter Zeitdruck zu verkaufen. Er verlor nicht nur das Haus, das seit drei Generationen in Familienbesitz war, sondern auch etwa 15 % des Marktwerts, weil er schnell Cash brauchte. Das ist kein Einzelfall. Es ist die Regel für alle, die glauben, dass sich das Steuerrecht ihren persönlichen Zeitplänen anpasst.

Die Illusion der Zehnjahresfrist und warum sie oft wertlos ist

Viele Leute kommen zu mir und sagen, sie hätten ja noch Zeit, weil sie die Schenkung innerhalb der Zehnjahresfrist planen. Das Problem ist, dass der Tod nicht wartet, bis die Uhr abgelaufen ist. Wer erst mit 75 anfängt, über die Übertragung von Immobilien nachzudenken, spielt russisches Roulette mit dem Familienvermögen. In meiner Praxis sehe ich ständig, dass Schenkungen kurz vor dem Ableben vollzogen werden. Wenn der Erblasser dann innerhalb von zwei Jahren stirbt, wird die Schenkung steuerlich fast so behandelt, als hätte sie nie stattgefunden, da sie dem Erbe zugerechnet wird.

Die Lösung ist simpel, aber psychologisch schwer: Man muss anfangen, wenn man sich noch jung und unbesiegbar fühlt. Wer mit 50 die erste Immobilie unter Vorbehalt des Nießbrauchs überträgt, nutzt die Zeit als Hebel. Das Finanzamt rechnet den Wert des Nießbrauchs vom Immobilienwert ab. Je jünger der Schenkende, desto höher der Kapitalwert des Nießbrauchs und desto geringer der steuerpflichtige Wert der Schenkung. Wer wartet, bis er 80 ist, verringert diesen Abzugsposten massiv, weil die statistische Lebenserwartung sinkt. Man zahlt also buchstäblich drauf, weil man zu lange an der totalen Kontrolle über das Grundbuch festgehalten hat.

Wie Kann Man Erbschaftssteuer Sparen ohne die eigene Kontrolle zu verlieren

Ein großer Fehler ist die Angst vor dem Kontrollverlust. Viele denken, wenn sie das Haus übertragen, können die Kinder sie morgen vor die Tür setzen. Das ist Quatsch. Ein klug gestalteter Nießbrauch im Notarvertrag sichert dem Schenkenden lebenslanges Wohnrecht und alle Mieteinnahmen. Man bleibt wirtschaftlicher Herr im Haus, während das rechtliche Eigentum schon wandert. Ich habe Familien erlebt, die sich jahrelang zerstritten haben, nur weil der Vater nicht bereit war, ein Blatt Papier zu unterschreiben, das seine eigene Lebensqualität gar nicht eingeschränkt hätte.

Der Rückforderungsvorbehalt als Sicherheitsnetz

Man sollte niemals eine Schenkung ohne harte Rückfallklauseln machen. Was passiert, wenn das Kind vor den Eltern stirbt? Oder wenn es pleitegeht und die Gläubiger vor der Tür stehen? Oder wenn die Ehe des Kindes scheitert und das Haus in den Zugewinnausgleich fällt? In solchen Fällen muss der Vertrag vorsehen, dass die Immobilie automatisch an die Eltern zurückfällt. Ohne diese Klauseln ist eine Übertragung purer Leichtsinn. Das Finanzamt sieht solche Rückforderungen neutral, solange sie an spezifische Bedingungen geknüpft sind. Es geht darum, das Vermögen in der Familie zu halten, nicht es einem insolventen Schwiegersohn zu überlassen.

Das Märchen vom Familienheim und der Zehnjahres-Falle

Es gibt diese Regelung, dass Ehepartner das Familienheim steuerfrei erben können, wenn sie danach zehn Jahre darin wohnen bleiben. Das klingt toll, ist aber in der Realität oft eine Falle. Ich erinnere mich an eine Witwe, die ein riesiges Haus in Hamburg geerbt hatte. Sie war 78, das Haus hatte 400 Quadratmeter. Nach zwei Jahren konnte sie die Treppen nicht mehr steigen und wollte in eine seniorengerechte Wohnung ziehen. Sie tat es und prompt kam der Steuerbescheid. Da sie die Zehnjahresfrist nicht eingehalten hatte, fiel die Steuerbefreiung rückwirkend weg. Sie musste eine sechsstellige Summe nachzahlen, plus Zinsen.

Der Fehler war hier die mangelnde Flexibilität. Hätten die Eheleute das Haus schon zu Lebzeiten in eine Familien-GmbH oder eine andere Struktur überführt oder die Freibeträge frühzeitig genutzt, wäre sie nicht an diese starre Bedingung gebunden gewesen. Wer sich auf das Familienheim-Privileg verlässt, verketten sich mit einer Immobilie, die im Alter oft zur Last wird. Man sollte Steuerersparnis nie gegen Lebensqualität tauschen. Wenn man nicht sicher ist, dass man zehn Jahre in der Immobilie bleibt, sollte man dieses Privileg gar nicht erst in die Kernplanung aufnehmen.

Vorher-Nachher: Der Preis der Ignoranz bei Mietimmobilien

Schauen wir uns ein konkretes Beispiel an, das zeigt, wie drastisch der Unterschied zwischen passivem Warten und aktivem Handeln ist.

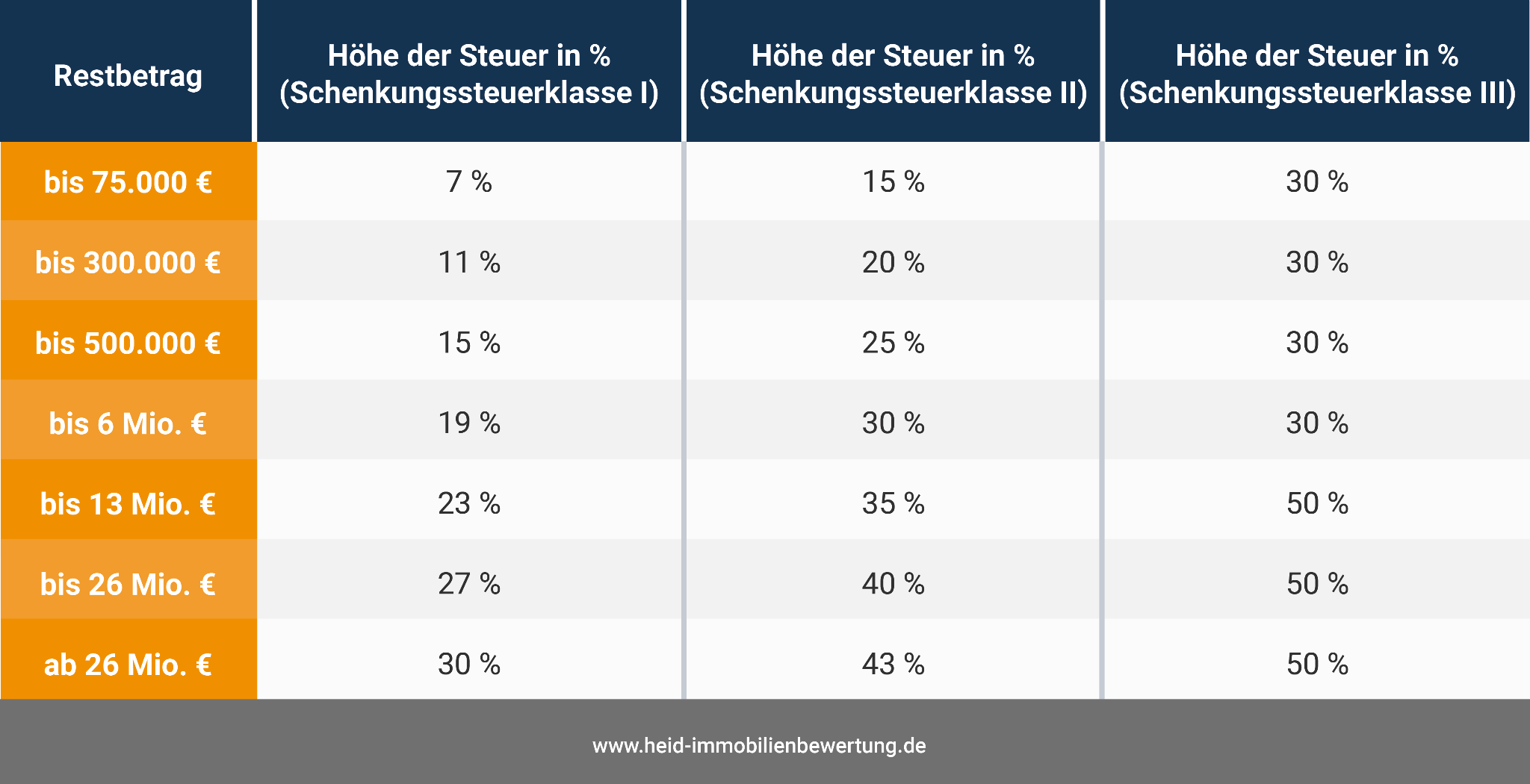

Das Szenario (Vorher): Ein Vater besitzt drei Mietshäuser im Gesamtwert von 3,5 Millionen Euro. Er tut nichts, weil er denkt, seine Tochter wird das schon irgendwie regeln. Er stirbt plötzlich. Die Tochter hat einen Freibetrag von 400.000 Euro. Es bleiben 3,1 Millionen Euro zu versteuern. In der Steuerklasse I liegt der Steuersatz hier bei 23 %. Das ergibt eine Steuerlast von 713.000 Euro. Da die Häuser voll vermietet sind und die Tochter keine hohen Barreserven hat, muss sie einen Kredit aufnehmen, dessen Zinsen sie kaum von den Mieteinnahmen decken kann, da diese ebenfalls versteuert werden müssen.

Das Szenario (Nachher): Der Vater erkennt frühzeitig, dass er etwas tun muss. Er überträgt zwei der Häuser (Wert 2,3 Millionen Euro) bereits 12 Jahre vor seinem Tod an die Tochter. Er behält sich den Nießbrauch vor. Da er zum Zeitpunkt der Schenkung 60 Jahre alt ist, hat der Nießbrauch einen hohen Wert, sagen wir 800.000 Euro. Der steuerliche Wert der Schenkung sinkt auf 1,5 Millionen Euro. Nach Abzug des Freibetrags von 400.000 Euro müssen 1,1 Millionen versteuert werden. Der Steuersatz ist niedriger, und die Steuer beträgt etwa 165.000 Euro. Zehn Jahre später sind die Freibeträge wieder frei. Er verstirbt nach 12 Jahren. Das dritte Haus (1,2 Millionen Euro) wird vererbt. Wieder greift der Freibetrag von 400.000 Euro. Die restlichen 800.000 Euro werden mit 15 % versteuert, was 120.000 Euro macht. Gesamte Steuerlast: 285.000 Euro.

Die Ersparnis liegt bei über 400.000 Euro. Und das Beste: Der Vater hatte bis zu seinem Tod alle Mieteinnahmen zur Verfügung. Er hat faktisch nichts verloren, aber seiner Tochter die Existenz gesichert. Dieser Unterschied ist der Grund, warum professionelle Beratung Geld einbringt, statt welches zu kosten.

Die falsche Bewertung von Betriebsvermögen

Viele Unternehmer denken, ihr Betrieb sei sowieso steuerfrei. Das Erbschaftssteuergesetz sieht zwar Begünstigungen von 85 % oder sogar 100 % vor, aber die Hürden sind massiv. Man muss die Lohnsummen über Jahre stabil halten. In einer wirtschaftlichen Krise ist das oft unmöglich. Wenn man die Mitarbeiter nicht halten kann, fordert das Finanzamt die Steuer nach. Ich habe Betriebe gesehen, die genau daran zerbrochen sind: Erst kam der Umsatzrückgang, dann musste man Leute entlassen, und dann kam die Steuerrechnung für die Erbschaft von vor fünf Jahren.

Man sollte sich nie blind auf die Verschonungsregeln verlassen. Es ist oft klüger, das Unternehmen bereits zu Lebzeiten schrittweise zu übertragen und über Holding-Strukturen nachzudenken. Wer glaubt, dass der Staat einem das Lebenswerk einfach so schenkt, wird spätestens bei der Betriebsprüfung eines Besseren belehrt. Die Komplexität dieser Regeln ist so hoch, dass man ohne spezialisierte Steuerberater, die nichts anderes machen als Erbschaftsteuerrecht, eigentlich schon verloren hat. Ein Wald-und-Wiesen-Steuerberater reicht hier nicht aus.

Kettenschenkungen und die Gier des Finanzamts

Ein beliebter Trick ist die Kettenschenkung. Man schenkt dem Ehepartner etwas, damit dieser es dem Kind schenkt, um zwei Freibeträge zu nutzen. Das klappt oft, aber wer es zu plump macht, fliegt auf. Wenn das Geld am Montag beim Ehepartner ankommt und am Dienstag beim Kind, nennt das Finanzamt das einen Missbrauch von Gestaltungsmöglichkeiten. Das Geld war nie wirklich im Besitz des Ehepartners.

In meiner Erfahrung funktioniert das nur, wenn der Zwischenschritt echt ist. Der Ehepartner muss eine eigene Verfügungsgewalt über das Vermögen haben. Es sollte eine Schamfrist geben. Wer gierig ist und alles an einem Tag beim Notar unterschreiben will, provoziert eine Prüfung. Es ist deprimierend zu sehen, wie Leute wegen mangelnder Geduld Zehntausende Euro verlieren, nur weil sie die Transaktionen nicht sauber voneinander getrennt haben. Man muss die Spielregeln kennen, wenn man sie zu seinem Vorteil nutzen will.

Das unterschätzte Problem der Bewertung von Immobilien

Das Finanzamt bewertet Immobilien oft nach dem standardisierten Ertragswertverfahren oder Sachwertverfahren. In Ballungszentren führt das regelmäßig dazu, dass der steuerliche Wert weit über dem liegt, was man bei einem schnellen Verkauf erzielen würde. Viele Erben sind schockiert, wenn sie sehen, welchen Wert das Finanzamt ansetzt.

Hier gibt es eine wirksame Verteidigung: Das Gutachten eines öffentlich bestellten und vereidigten Sachverständigen. Wenn man nachweisen kann, dass der tatsächliche Verkehrswert niedriger ist als der vom Finanzamt berechnete Wert, muss das Amt diesen niedrigeren Wert akzeptieren. Das kostet zwar ein paar Tausend Euro für das Gutachten, spart aber oft das Zehnfache an Steuern. Ich habe Mandanten erlebt, die sich das Geld für den Gutachter sparen wollten und am Ende das Dreifache an Steuern zahlten. Das ist am falschen Ende gespart.

Realitätscheck

Erfolgreiches Wie Kann Man Erbschaftssteuer Sparen ist kein einmaliges Projekt, das man an einem Nachmittag erledigt. Es ist eine strategische Daueraufgabe. Wer glaubt, er könne das Thema mit einem Standard-Testament vom Notar lösen, irrt gewaltig. Der Staat hat kein Interesse daran, dass Sie Steuern sparen. Die Gesetze sind so kompliziert geschrieben, dass Fehler fast vorprogrammiert sind.

Man braucht Nerven aus Stahl, um Vermögen frühzeitig abzugeben, auch wenn man sich noch fit fühlt. Man braucht Berater, die nicht nur nicken, sondern einem auch mal widersprechen, wenn eine Idee rechtlich zu riskant ist. Und man braucht Zeit. Wer weniger als zehn Jahre Zeit hat, hat bereits Optionen verloren. Wer weniger als fünf Jahre hat, betreibt Schadensbegrenzung, keine Gestaltung mehr. Es ist hart, sich mit dem eigenen Tod und der Verteilung seines Geldes zu beschäftigen, aber es ist die einzige Möglichkeit, zu verhindern, dass das Finanzamt zum Haupterben wird. Ohne Disziplin und rechtzeitiges Handeln bleibt am Ende nur der Frust über verlorene Werte, die über Jahrzehnte mühsam aufgebaut wurden. So funktioniert das System nun mal, und wer nicht mitspielt, verliert.