Das Bundesministerium der Finanzen hat in seinem aktuellen Bericht zur Lohnsteuerstatistik die erheblichen steuerlichen Belastungen für Arbeitnehmer mit mehreren Beschäftigungsverhältnissen detailliert. Die Behörde legte dar, dass die Frage Wieviel Abzüge Bei Steuerklasse 6 anfallen, insbesondere Pendler und Geringverdiener mit Nebenjobs betrifft, da hier keine Grundfreibeträge greifen. Im Vergleich zu den Standardsteuerklassen eins bis fünf führt diese Einstufung regelmäßig zur höchsten effektiven Abgabenlast im deutschen Steuersystem.

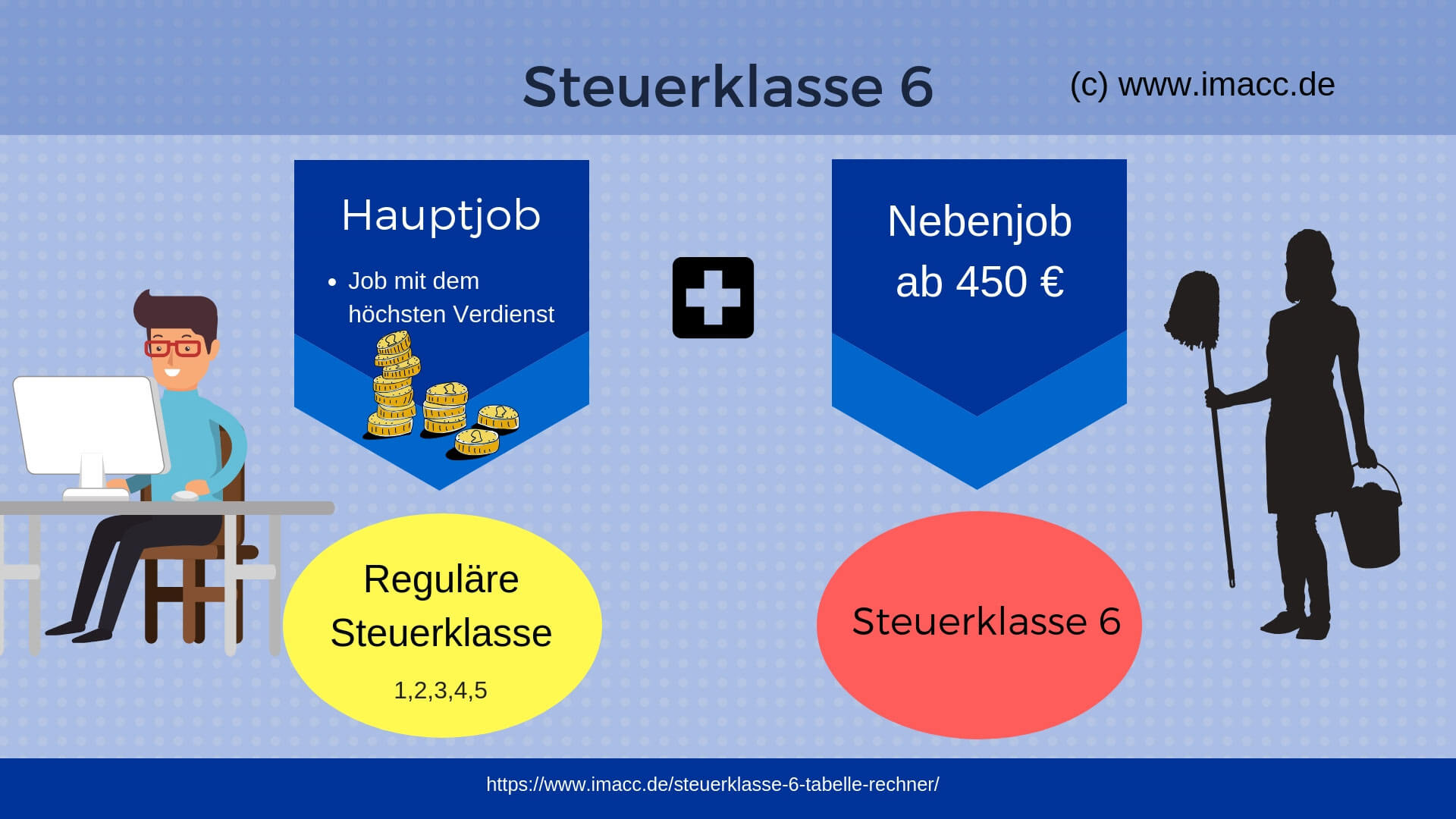

Diese steuerliche Eingruppierung erfolgt automatisch für jedes weitere Dienstverhältnis, wenn ein Arbeitnehmer bereits eine Hauptbeschäftigung ausübt. Da der steuerliche Grundfreibetrag, der im Jahr 2024 bei 11.604 Euro liegt, bereits beim ersten Arbeitgeber berücksichtigt wurde, versteuert das Finanzamt jeden Euro im Nebenjob ab dem ersten Cent. Das Statistische Bundesamt in Wiesbaden verzeichnete zuletzt einen Anstieg der Personen, die mehr als einer Erwerbstätigkeit nachgehen, was die Relevanz dieser Besteuerungsgrundlagen erhöht.

Rechtliche Grundlagen und Wieviel Abzüge Bei Steuerklasse 6 im Detail

Die gesetzliche Basis für diese Besteuerung bildet Paragraph 38c des Einkommensteuergesetzes, der die Steuerklassen festlegt. In der Steuerklasse sechs werden weder der Grundfreibetrag noch der Kinderfreibetrag oder der Arbeitnehmerpauschbetrag angerechnet, sofern diese bereits im Hauptjob genutzt werden. Dies führt dazu, dass die Lohnsteuer bereits bei geringen Bruttoverdiensten greift, während sie in anderen Klassen erst jenseits bestimmter Einkommensgrenzen erhoben wird.

Nach Angaben der Bundesagentur für Arbeit unterliegen Mehrfachbeschäftigte einer strengen Meldepflicht gegenüber ihren Arbeitgebern. Wenn ein Angestellter seinem zweiten Arbeitgeber keine Lohnsteuerabzugsmerkmale vorlegt, ist dieser gesetzlich verpflichtet, die Abrechnung nach der ungünstigsten Klasse vorzunehmen. Dies dient der Sicherstellung, dass der Staat während des laufenden Kalenderjahres keine Steuerausfälle durch mehrfache Inanspruchnahme von Freibeträgen erleidet.

Die Berechnung der konkreten Abzüge umfasst neben der Lohnsteuer auch den Solidaritätszuschlag, sofern die Freigrenze überschritten wird, sowie die Kirchensteuer. Sozialversicherungsbeiträge zur Renten-, Kranken-, Pflege- und Arbeitslosenversicherung werden unabhängig von der Steuerklasse berechnet, solange die Beitragsbemessungsgrenzen nicht überschritten sind. Experten des Bundes der Steuerzahler weisen darauf hin, dass die Gesamtbelastung in dieser Konstellation oft 50 Prozent des Bruttoeinkommens übersteigt.

Auswirkungen auf die Nettoverdienste der Arbeitnehmer

Ein Arbeitnehmer, der in seinem Hauptberuf ein monatliches Bruttoeinkommen von 3.000 Euro erzielt und zusätzlich 800 Euro in einem Zweitjob verdient, sieht sich mit einer überproportionalen Belastung konfrontiert. Während im Hauptberuf die Steuerklasse eins oder vier moderate Abzüge ermöglicht, wird der Zusatzverdienst fast hälftig durch Steuern und Sozialabgaben gemindert. Das Rechenzentrum der Finanzverwaltung verdeutlichte in Beispielrechnungen, dass die Steuerprogression hier voll zum Tragen kommt.

In vielen Fällen führt die Anwendung dieser Regeln dazu, dass Arbeitnehmer am Monatsende weniger Netto erhalten, als sie aufgrund der geleisteten Arbeitsstunden erwartet hätten. Die Finanzämter betonen jedoch, dass es sich hierbei technisch gesehen um eine Vorauszahlung handelt. Die endgültige Steuerlast wird erst im Rahmen der Einkommensteuererklärung ermittelt, bei der alle Einkünfte summiert und die gezahlten Steuern gegengerechnet werden.

Dennoch stellt die monatliche Einbehaltung eine Liquiditätsbelastung dar, die insbesondere Haushalte mit geringem Einkommen trifft. Die Lohnsteuerhilfe Bayern kritisiert, dass viele Betroffene monatelang auf die Rückerstattung zu viel gezahlter Steuern warten müssen. Diese Wartezeit zwischen der Steuerzahlung im laufenden Jahr und dem Erhalt des Steuerbescheids im Folgejahr wird von Sozialverbänden als systemisches Defizit bewertet.

Systemkritik und die Debatte um Wieviel Abzüge Bei Steuerklasse 6 Gerecht Sind

Kritiker bemängeln, dass die Steuerklasse sechs die Leistungsbereitschaft von Arbeitnehmern dämpft, die durch Mehrarbeit ihren Lebensstandard verbessern wollen. Der Deutsche Gewerkschaftsbund äußerte in einer Stellungnahme Bedenken, dass die hohen Abzüge informelle Beschäftigungsverhältnisse fördern könnten. Wenn die steuerliche Belastung als zu hoch empfunden wird, sinkt der Anreiz für eine legale Zweitbeschäftigung deutlich.

Ökonomen des Instituts der deutschen Wirtschaft in Köln argumentieren hingegen, dass die Systematik notwendig ist, um die Steuergerechtigkeit zu wahren. Ohne diese strikte Trennung könnten Steuerpflichtige durch das Aufteilen ihres Einkommens auf mehrere Arbeitgeber unberechtigte Steuervorteile erlangen. Die Steuerklasse sechs stellt sicher, dass das Gesamteinkommen eines Jahres am Ende korrekt nach dem progressiven Steuertarif belastet wird.

Ein weiterer Streitpunkt ist die Komplexität der Abrechnung für Arbeitgeber, die oft mit Rückfragen der Arbeitnehmer konfrontiert sind. Personalabteilungen müssen regelmäßig erläutern, warum trotz gleicher Bruttobeträge im Vergleich zu Minijobs deutlich geringere Nettobeträge ausgezahlt werden. Ein Minijob bis zur Grenze von 538 Euro bleibt für den Arbeitnehmer meist steuer- und sozialversicherungsfrei, während die Steuerklasse sechs bereits ab dem ersten Euro greift.

Technischer Prozess des Lohnsteuerabzugs

Der Prozess beginnt mit der Übermittlung der Elektronischen Lohnsteuerabzugsmerkmale durch das Bundeszentralamt für Steuern an den Arbeitgeber. Sobald eine Anmeldung als Nebenarbeitgeber im System ELStAM erfolgt, wird die Steuerklasse sechs automatisch zugewiesen. Dieser digitale Abgleich verhindert, dass Freibeträge doppelt genutzt werden, führt aber auch zu einer sofortigen Erhöhung der Abzüge beim betroffenen Arbeitnehmer.

Änderungen an diesem Status sind während des laufenden Jahres nur schwer möglich, es sei denn, das Hauptbeschäftigungsverhältnis endet. In diesem Fall kann die günstigere Steuerklasse auf den verbleibenden Job übertragen werden. Das Bundeszentralamt für Steuern stellt hierfür Online-Portale bereit, über die Arbeitnehmer ihre gespeicherten Merkmale einsehen können. Dennoch bleibt die manuelle Korrektur durch das Finanzamt oft unumgänglich, wenn Systemfehler bei der Anmeldung auftreten.

Sollte ein Arbeitnehmer irrtümlich in die Steuerklasse sechs eingestuft werden, obwohl kein zweites Arbeitsverhältnis vorliegt, muss dies umgehend beim zuständigen Wohnsitzfinanzamt reklamiert werden. Solche Fehler entstehen gelegentlich, wenn ein ehemaliger Arbeitgeber die Abmeldung im ELStAM-System versäumt hat. In derartigen Fällen wird der zu viel einbehaltene Betrag meist erst über die Jahressteuererklärung ausgeglichen, was für den Steuerpflichtigen kurzfristige finanzielle Einbußen bedeutet.

Vergleich mit anderen Steuerklassen und internationale Einordnung

Im direkten Vergleich zur Steuerklasse eins, die für Alleinstehende gilt, ist die Belastung in Klasse sechs signifikant höher. In Klasse eins bleibt das Einkommen bis zum Grundfreibetrag steuerfrei, und auch danach steigt der Steuersatz nur allmählich an. In der sechsten Klasse hingegen wird der individuelle Grenzsteuersatz des Steuerpflichtigen sofort auf den gesamten Verdienst des Nebenjobs angewendet.

International nimmt Deutschland mit diesem System der Steuerklassen eine Sonderrolle ein. Während viele andere EU-Mitgliedstaaten ein Quellensteuersystem ohne sofortige Berücksichtigung von Familienstand oder Zweitjobs nutzen, ist das deutsche System auf eine hohe Genauigkeit der monatlichen Vorauszahlung ausgelegt. Dies reduziert zwar die Nachzahlungen bei der Steuererklärung, erhöht aber die Komplexität der monatlichen Gehaltsabrechnung erheblich.

Finanzwissenschaftler der Universität Mannheim wiesen darauf hin, dass die Steuerklasse sechs auch eine Lenkungswirkung hat. Sie macht Überstunden im Hauptberuf finanziell oft attraktiver als die Aufnahme einer zusätzlichen Beschäftigung bei einem anderen Arbeitgeber. Dies liegt daran, dass Überstunden im Hauptjob unter der bereits bestehenden, meist günstigeren Steuerklasse abgerechnet werden, solange sie nicht in ein separates Arbeitsverhältnis ausgegliedert sind.

Perspektiven für eine Reform des Steuersystems

In der politischen Diskussion stehen die Steuerklassen regelmäßig auf dem Prüfstand, insbesondere im Kontext der geplanten Abschaffung der Klassen drei und fünf. Eine Reform der Steuerklasse sechs wurde bisher jedoch nur am Rande thematisiert, da sie technisch eng mit der Vermeidung von Steuerhinterziehung verknüpft ist. Dennoch fordern Wirtschaftsverbände eine Anhebung der Freigrenzen für Nebentätigkeiten, um dem Fachkräftemangel entgegenzuwirken.

Die Bundesregierung prüft derzeit Möglichkeiten, die digitale Kommunikation zwischen Finanzämtern und Bürgern weiter zu vereinfachen. Ziel ist es, Korrekturen bei fehlerhaften Einstufungen in Echtzeit zu ermöglichen, statt den Umweg über die jährliche Steuererklärung nehmen zu müssen. Ob dies auch eine Entlastung für rechtmäßige Nutzer der Steuerklasse sechs bedeutet, bleibt zum jetzigen Zeitpunkt ungewiss.

Zukünftige Entwicklungen werden zeigen, inwieweit die Digitalisierung der Finanzverwaltung zu einer flexibleren Gestaltung der Lohnsteuerabzüge führen kann. Beobachter erwarten, dass die zunehmende Anzahl an Hybrid-Erwerbsbiografien den Druck auf den Gesetzgeber erhöhen wird, die steuerliche Behandlung von Mehrfachbeschäftigten zu überdenken. Vorerst müssen sich Arbeitnehmer jedoch weiterhin auf die bestehenden Regelungen und die damit verbundenen hohen Abzüge einstellen.