Stellen Sie sich einen Studenten vor, nennen wir ihn Lukas. Lukas hat einen gut bezahlten Werkstudentenjob ergattert. Er arbeitet fleißig, verdient 600 Euro im Monat und freut sich über die finanzielle Freiheit. Er denkt, solange er unter den magischen 20 Stunden pro Woche bleibt, ist alles in Butter. Doch dann kommt der Brief von der Krankenkasse. Eine Prüfung der letzten zwei Jahre hat ergeben, dass er die Einkommensgrenzen überschritten hat. Das Ergebnis ist ein Schock: Die Familienversicherung wird rückwirkend aufgehoben. Lukas soll für 18 Monate Beiträge nachzahlen, inklusive Säumniszuschlägen. Plötzlich steht eine Forderung von fast 4.000 Euro im Raum. Solche Fälle landen ständig auf meinem Schreibtisch. Die Betroffenen haben sich meist auf Halbwissen verlassen oder die falsche Frage gestellt. Meistens geht es nicht nur darum, Wieviel Darf Ein Student Verdienen Um Familienversichert Zu Bleiben, sondern wie sich dieses Einkommen im Detail zusammensetzt und wann genau die Uhr tickt. Wer hier schlampt, zahlt am Ende drauf, und zwar heftig.

Die Falle der Brutto-Netto-Verwechslung und die Werbungskostenpauschale

Der häufigste Fehler liegt im simplen Rechnen. Viele Studenten schauen auf ihren Gehaltszettel und denken, das Netto sei der entscheidende Wert. Das ist falsch. Die Krankenkasse schaut auf das Gesamteinkommen. Aber — und hier retten wir das erste Geld — es geht nicht um das reine Brutto, sondern um das Einkommen im Sinne des Steuerrechts.

In meiner Praxis habe ich erlebt, dass Studenten panisch kündigen, weil sie 550 Euro verdienen und denken, sie seien raus. Sie vergessen dabei den Arbeitnehmer-Pauschbetrag, also die Werbungskosten. Aktuell liegt dieser Betrag bei 1.230 Euro pro Jahr. Rechnet man das auf den Monat um, erhöht sich der Spielraum. Wenn man diese Pauschale nicht einplant, verschenkt man bares Geld oder lebt in ständiger Angst vor einer Grenze, die eigentlich ein Stück höher liegt. Es geht also darum, das zu versteuernde Einkommen zu drücken. Wer echte Ausgaben für das Studium hat, die über der Pauschale liegen — Fachliteratur, Laptop, Fahrten zur Uni — kann diese geltend machen. Das muss man der Krankenkasse aber aktiv mitteilen. Wer stumm bleibt, wird nach den Standardwerten eingestuft und fliegt bei einem kleinen Bonus oder ein paar Überstunden sofort aus dem Raster.

Wieviel Darf Ein Student Verdienen Um Familienversichert Zu Bleiben und das Problem mit dem Minijob

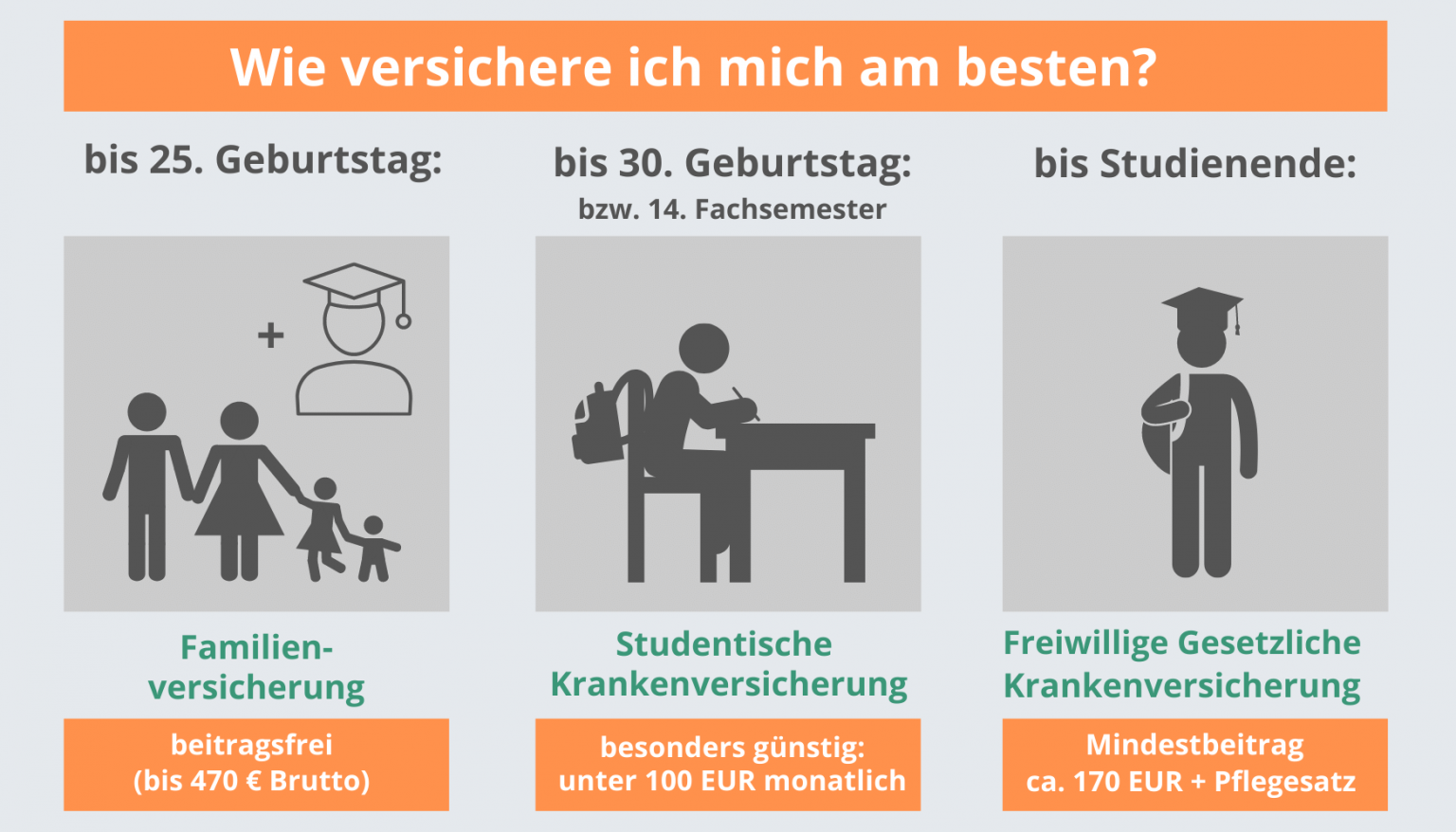

Hier wird es oft unübersichtlich. Es gibt zwei verschiedene Grenzen, die man im Kopf haben muss. Die allgemeine Einkommensgrenze für die Familienversicherung liegt bei einem Siebtel der monatlichen Bezugsgröße. Für das Jahr 2024 sind das 505 Euro. Wenn der Student jedoch einen Minijob ausübt, gilt eine andere Regelung. Dann darf er bis zu 538 Euro verdienen.

Ich sehe oft, dass Studenten zwei Jobs kombinieren — einen Minijob und eine kleine Werkstudententätigkeit. Sie rechnen beide Gehälter zusammen und denken, solange sie unter 538 Euro bleiben, ist alles sicher. Das ist ein gefährlicher Trugschluss. Sobald eine Tätigkeit kein reiner Minijob mehr ist, schnappt die Falle zu und die niedrigere Grenze von 505 Euro greift für das gesamte Einkommen. Man muss sich also entscheiden: Entweder konsequent im Minijob-Rahmen bleiben oder die Gesamtsumme extrem präzise unter der niedrigeren Schwelle halten. Wer 510 Euro in einer Werkstudententätigkeit verdient, ist raus. Wer 538 Euro im Minijob verdient, darf drinbleiben. Diese 33 Euro Differenz entscheiden über eine monatliche Ersparnis von rund 120 Euro für die studentische Eigenversicherung.

Die tückische Einmalzahlung

Weihnachtsgeld oder Urlaubsgeld sind keine Geschenke, sondern zählen voll in das Durchschnittseinkommen hinein. Ich habe Studenten gesehen, die elf Monate lang perfekt kalkuliert haben, nur um im Dezember durch ein 300-Euro-Weihnachtsgeld die Jahresgrenze zu sprengen. Die Krankenkasse rechnet das Jahreseinkommen durch zwölf. Wenn das Ergebnis auch nur einen Euro über der Grenze liegt, erlischt der Anspruch auf die kostenlose Versicherung für den gesamten Zeitraum, in dem das Einkommen erzielt wurde.

Der Zeitfaktor und die 20-Stunden-Regel als Nebelkerze

Viele konzentrieren sich nur auf die Frage, Wieviel Darf Ein Student Verdienen Um Familienversichert Zu Bleiben, und vergessen dabei die Zeitkomponente. Die Familienversicherung und der Werkstudentenstatus sind zwei verschiedene Paar Schuhe, die aber oft verwechselt werden.

Der Werkstudentenstatus erlaubt es, in der Vorlesungszeit bis zu 20 Stunden zu arbeiten, ohne volle Sozialversicherungsbeiträge (außer Rentenversicherung) zu zahlen. Das hat aber erst einmal nichts mit der Familienversicherung zu tun. Man kann den Werkstudentenstatus haben, aber trotzdem zu viel verdienen, um familienversichert zu sein. In diesem Fall muss man sich studentisch selbst versichern. Das kostet aktuell etwa 120 bis 130 Euro im Monat. Wer also 600 Euro verdient, dem bleiben nach Abzug der Versicherung nur 470 Euro übrig. Er steht schlechter da als jemand, der nur 500 Euro verdient und familienversichert bleibt. Das ist die klassische "Einkommensfalle".

Vorher-Nachher Vergleich in der Praxis

Betrachten wir Sarah. Vor meiner Beratung arbeitete Sarah als Werkstudentin und verdiente 650 Euro Brutto. Sie freute sich über das Geld. Nach Abzug der studentischen Krankenversicherung und der Rentenversicherung blieben ihr effektiv etwa 480 Euro zur freien Verfügung. Sie arbeitete viel, hatte aber wenig davon.

Nachdem wir die Situation analysiert hatten, reduzierte sie ihre Arbeitszeit leicht, sodass sie monatlich auf exakt 505 Euro kam (unter Berücksichtigung der Werbungskostenpauschale). Da sie nun unter der Einkommensgrenze lag, konnte sie zurück in die kostenlose Familienversicherung ihrer Eltern. Ihr Netto entsprach nun fast ihrem Brutto, abzüglich kleiner Rentenversicherungsbeiträge. Am Ende hatte sie ca. 490 Euro in der Tasche — bei deutlich weniger Arbeitsstunden und weniger Stress mit Prüfungsphasen. Sie hat effektiv mehr Geld für weniger Arbeit, nur weil sie die Systemgrenzen verstanden hat.

Waisenrente und andere "unsichtbare" Einkommensarten

Ein Punkt, der in der Praxis oft Tränen verursacht, ist die Anrechnung von Renten. Wer eine Halbwaisenrente bezieht, muss diese zwingend zum Arbeitseinkommen addieren. Ich habe junge Menschen erlebt, die neben dem Studium nur 200 Euro gejobbt haben und sich sicher fühlten. Sie wussten nicht, dass ihre Halbwaisenrente von 350 Euro das Gesamteinkommen auf 550 Euro hebt.

Die Krankenkasse unterscheidet hier nicht. Einkommen ist Einkommen. Das gilt übrigens auch für Einkünfte aus Vermietung und Verpachtung oder Kapitalerträge. Wer von den Großeltern ein Aktiendepot überschrieben bekommen hat, das jährlich Dividenden ausschüttet, muss diese Summe durch zwölf teilen und auf das monatliche Gehalt aufschlagen. Wenn man das dem Sachbearbeiter nicht mitteilt, kommt die Quittung bei der nächsten Prüfung der Einkommensverhältnisse. Diese Prüfungen finden oft erst mit großer Verzögerung statt, was die Rückforderungssummen in die Höhe treibt.

Die missverstandene Familienversicherung bei verheirateten Studenten

In meiner Laufbahn habe ich oft erlebt, dass Studenten denken, sie seien automatisch über die Eltern versichert, bis sie 25 sind. Das stimmt — solange man nicht verheiratet ist. Sobald man den Bund fürs Leben schließt, ist primär der Ehepartner für die Familienversicherung zuständig.

Ist der Ehepartner jedoch privat versichert und verdient über einer gewissen Grenze, fliegt der Student aus der kostenlosen Familienversicherung der Eltern raus und kann oft auch nicht über den Partner versichert werden. Hier entsteht oft eine Lücke, die teuer wird. Es gibt keine Übergangsfrist. Mit dem Tag der Eheschließung ändern sich die Regeln. Wer hier nicht aufpasst, zahlt den Höchstsatz der freiwilligen Versicherung, falls der Studentenstatus aus irgendwelchen Gründen (z.B. Alter über 30) nicht mehr greift. Das sind dann schnell über 200 Euro im Monat.

Der Realitätscheck

Erfolg beim Thema Familienversicherung bedeutet nicht, das System auszutricksen. Es bedeutet, die Mathematik dahinter zu akzeptieren. Es gibt keine Grauzonen, wenn es um harte Euro-Beträge geht. Die Krankenkassen sind heute digital so gut vernetzt mit den Finanzämtern und Rentenversicherungsträgern, dass fast jeder Fehler irgendwann auffliegt.

Wer wirklich Geld sparen will, muss Buch führen. Man braucht eine Tabelle, in der jeder Euro steht: Bruttolohn, Rentenbezüge, Zinsen, Einmalzahlungen. Man muss wissen, dass der Staat und die Kassen nicht Ihr Freund sind, wenn es um Nachzahlungen geht. Es gibt keine "Ich wusste das nicht"-Klausel, die Sie vor den Beiträgen schützt. Wenn Sie die Grenze überschreiten, sind Sie zahlungspflichtig. Punkt.

Der kluge Weg ist oft, bewusst weniger zu verdienen, um unter der Grenze zu bleiben, oder so viel mehr zu verdienen, dass die 120 Euro für die eigene Versicherung locker wieder reingeholt werden. Alles dazwischen ist finanzielle Selbstverstümmelung. Man arbeitet mehr Stunden, um am Ende das gleiche Geld oder sogar weniger in der Tasche zu haben, während man gleichzeitig wertvolle Zeit für das Studium opfert. Rechnen Sie vorher, nicht wenn der Bescheid im Briefkasten liegt. Es gibt keine magische Abkürzung, nur saubere Buchführung und ein klares Verständnis der aktuellen Grenzwerte. Das ist die ungeschminkte Wahrheit über den studentischen Zuverdienst.

Instanzen von "Wieviel Darf Ein Student Verdienen Um Familienversichert Zu Bleiben": 3.