Das Bundesministerium der Finanzen hat die steuerlichen Rahmenbedingungen für das Jahr 2026 konkretisiert und damit festgelegt, Wieviel Prozent Steuer Auf Rente für den kommenden Jahrgang der Ruheständler anfällt. Nach den geltenden gesetzlichen Regelungen steigt der steuerpflichtige Anteil der gesetzlichen Rentenbezüge für Neurentner im Jahr 2026 auf 86 Prozent an. Diese Anpassung ist Teil eines langfristigen Prozesses, der durch das Alterseinkünftegesetz von 2005 eingeleitet wurde und den Übergang zur nachgelagerten Besteuerung regelt.

Die Berechnung des steuerpflichtigen Teils richtet sich nach dem Jahr des Rentenbeginns. Wer im Jahr 2026 erstmals eine Altersrente bezieht, behält einen Rentenfreibetrag von 14 Prozent, während der Restbetrag dem persönlichen Einkommensteuersatz unterliegt. Diese Quote gilt dauerhaft für die gesamte Laufzeit der Rente, wobei spätere Rentenerhöhungen laut Bundesministerium der Finanzen zu vollen 100 Prozent steuerpflichtig bleiben. Ebenfalls für Aufsehen sorgend: Roland Koch Diskutiert Wirtschaftliche Folgen Der Aktuellen Haushaltskrise Auf Einem Wirtschaftskongress In Frankfurt.

Die Gesetzliche Grundlage Für Wieviel Prozent Steuer Auf Rente

Die schrittweise Anhebung des steuerpflichtigen Anteils folgt einem festen Zeitplan, der ursprünglich eine Vollbesteuerung bis zum Jahr 2040 vorsah. Das Wachstumschancengesetz hat diesen Pfad jedoch modifiziert, um eine mögliche Doppelbesteuerung zu vermeiden, die das Bundesverfassungsgericht in früheren Urteilen thematisiert hatte. Seit dem Jahr 2023 steigt der Besteuerungsanteil nur noch um einen halben Prozentpunkt pro Jahr statt wie bisher um einen vollen Punkt.

Für Versicherte, die bereits vor 2026 in den Ruhestand traten, gelten geringere Prozentsätze. Ein Rentner, der beispielsweise im Jahr 2020 seine Zahlungen aufnahm, versteuert lediglich 80 Prozent seiner Bezüge. Die Frage, Wieviel Prozent Steuer Auf Rente tatsächlich gezahlt werden muss, hängt zudem massiv vom Grundfreibetrag ab, der das Existenzminimum steuerfrei stellt. Um das vollständige Bild zu verstehen, lesen Sie den aktuellen Artikel von Bundesregierung.

Der Grundfreibetrag stieg zum 1. Januar 2026 auf 12.324 Euro für Ledige an, was viele Bezieher kleiner Renten vor tatsächlichen Steuerzahlungen schützt. Verheiratete Paare profitieren vom doppelten Betrag, sofern sie eine gemeinsame Veranlagung wählen. Das bedeutet, dass trotz eines hohen steuerpflichtigen Anteils erst dann eine Zahlung fällig wird, wenn das zu versteuernde Einkommen diese Grenze überschreitet.

Auswirkungen Der Rentenwertanpassung Auf Die Steuerlast

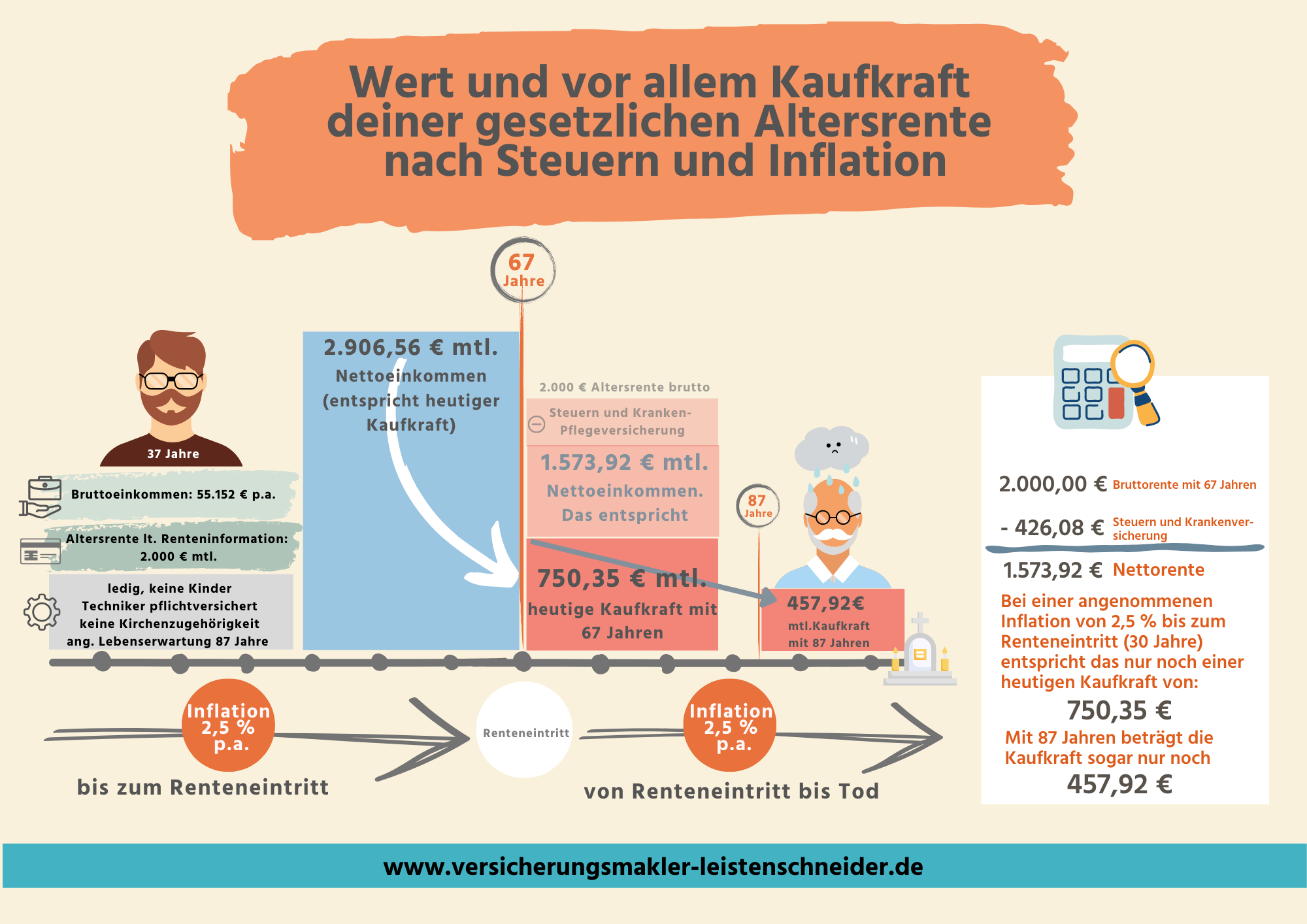

Die jährliche Rentenanpassung sorgt regelmäßig dafür, dass mehr Senioren in die Steuerpflicht rutschen. Da die Rentenerhöhungen selbst nicht den Freibetrag des Eintrittsjahres vergrößern, erhöht sich der steuerpflichtige Teil der Gesamtrente mit jeder Anpassung schleichend. Der Sozialverband VdK Deutschland kritisierte in einer Stellungnahme von Verbandspräsidentin Verena Bentele, dass die steuerliche Belastung gerade bei Beziehern mittlerer Renten zu einer spürbaren Verringerung der Kaufkraft führt.

Das Statistische Bundesamt in Wiesbaden teilte mit, dass die Zahl der steuerpflichtigen Rentner in den letzten zehn Jahren kontinuierlich zugenommen hat. Daten aus der Lohn- und Einkommensteuerstatistik belegen, dass mittlerweile über sechs Millionen Senioren in Deutschland Einkommensteuererklärungen abgeben müssen. Viele Betroffene unterschätzen dabei, dass auch Nebeneinkünfte wie Mieteinnahmen oder Betriebsrenten den Steuersatz für die gesetzliche Rente in die Höhe treiben können.

Sonderausgaben Und Abzugsfähige Beträge

Ein wichtiger Faktor bei der Endabrechnung sind die abzugsfähigen Vorsorgeaufwendungen. Beiträge zur gesetzlichen Kranken- und Pflegeversicherung mindern das zu versteuernde Einkommen direkt. Das Bundeszentralamt für Steuern weist darauf hin, dass diese Beträge als Sonderausgaben geltend gemacht werden können, was die effektive Belastung oft unter den rein rechnerischen Prozentsatz drückt.

Zusätzlich können Rentner den Pauschbetrag für Werbungskosten in Höhe von 102 Euro sowie den Sonderausgaben-Pauschbetrag von 36 Euro nutzen. Wer höhere Ausgaben hat, etwa für Krankheitskosten oder haushaltsnahe Dienstleistungen, kann diese individuell nachweisen. Dies führt dazu, dass die effektive Steuerquote häufig deutlich niedriger ausfällt, als es der reine Besteuerungsanteil vermuten lässt.

Kritik Und Verfassungsrechtliche Bedenken

Die aktuelle Systematik steht weiterhin unter Beobachtung von Steuerrechtlern und Verbänden. Der Bund der Steuerzahler (BdSt) hat mehrfach davor gewarnt, dass die derzeitige Geschwindigkeit der Umstellung zu einer unzulässigen Doppelbesteuerung führen könnte. Dies wäre der Fall, wenn die Rentenbeiträge in der Erwerbsphase aus bereits versteuertem Einkommen gezahlt wurden und die spätere Rente erneut besteuert wird.

Reiner Holznagel, Präsident des Bundes der Steuerzahler, erklärte in einem Bericht zur Haushaltslage, dass die Korrekturen durch das Wachstumschancengesetz zwar ein Schritt in die richtige Richtung seien, aber nicht alle Risiken beseitigen. Er fordert eine schnellere Anhebung des Grundfreibetrags, um die kalte Progression bei Rentnern wirksamer zu bekämpfen. Die Finanzgerichte beschäftigen sich laufend mit Musterklagen, die die Berechnungsgrundlagen des Finanzministeriums in Frage stellen.

Besonders betroffen sind Personen mit langen Erwerbsbiografien und hohen Beiträgen zur Rentenversicherung. Diese Gruppe hat oft bereits einen signifikanten Teil ihrer Beiträge aus dem Nettoeinkommen geleistet, da die volle Absetzbarkeit der Vorsorgeaufwendungen erst seit 2023 erreicht wurde. Hier sehen Juristen eine potenzielle Benachteiligung gegenüber jüngeren Generationen, die ihre Beiträge während des gesamten Berufslebens voll absetzen können.

Technischer Kontext Der Nachgelagerten Besteuerung

Der Wechsel zur nachgelagerten Besteuerung wurde notwendig, um die steuerliche Gleichbehandlung von Beamtenpensionen und Renten aus der gesetzlichen Versicherung zu gewährleisten. Während Beamte ihre Pensionen schon immer voll versteuern mussten, blieben Renten lange Zeit weitgehend steuerfrei. Das Bundesverfassungsgericht forderte im Jahr 2002 eine Neuregelung, um diese Ungleichheit zu beseitigen.

Das Bundesverfassungsgericht legte fest, dass die Besteuerung der Altersvorsorge spätestens bis zum Jahr 2040 vereinheitlicht sein muss. Der Übergangszeitraum dient dazu, die finanzielle Belastung für die Bürger planbar zu gestalten. Für den Staat bedeutet diese Umstellung langfristig stabile Steuereinnahmen, da die Zahl der Rentner aufgrund des demografischen Wandels steigt.

Das Finanzamt erfährt durch das Rentenbezugsmitteilungsverfahren automatisch von allen Rentenzahlungen. Die Rentenversicherungsträger sind gesetzlich verpflichtet, die Höhe der gezahlten Renten sowie die einbehaltenen Beiträge zur Kranken- und Pflegeversicherung elektronisch an die Finanzverwaltung zu übermitteln. Dadurch können die Finanzämter prüfen, ob ein Rentner zur Abgabe einer Steuererklärung verpflichtet ist, auch wenn dieser selbst nicht aktiv wird.

Perspektiven Für Die Kommenden Steuerjahre

Für die Jahre nach 2026 ist eine weitere Steigerung des Besteuerungsanteils um jeweils 0,5 Prozentpunkte vorgesehen. Wer im Jahr 2027 in Rente geht, wird somit bereits 86,5 Prozent seiner Bezüge versteuern müssen. Diese Entwicklung wird erst im Jahr 2058 ihren Endpunkt erreichen, wenn der steuerpflichtige Anteil 100 Prozent beträgt.

Ökonomen des Deutschen Instituts für Wirtschaftsforschung (DIW) beobachten zudem die Auswirkungen der Inflation auf die Rentenbesteuerung. Da der Rentenfreibetrag als fester Euro-Betrag für die gesamte Rentendauer eingefroren wird, entwertet die Inflation diesen Schutzraum über die Jahre. Dies führt dazu, dass Rentner bei real gleichbleibender Kaufkraft eine immer höhere Steuerlast tragen müssen.

Die Bundesregierung plant derzeit keine weiteren grundlegenden Reformen an diesem Zeitplan. Es bleibt jedoch abzuwarten, wie das Bundesministerium der Finanzen auf künftige Urteile des Bundesfinanzhofs reagieren wird, die sich mit der rechnerischen Herleitung der Doppelbesteuerung befassen. Die steuerliche Behandlung der Altersvorsorge bleibt somit ein zentrales Thema der deutschen Finanzpolitik, das Millionen von Bürgern unmittelbar betrifft.

In den kommenden Monaten wird das Bundeskabinett voraussichtlich den Existenzminimumsbericht vorlegen, der die Grundlage für den Grundfreibetrag des Jahres 2027 bildet. Experten erwarten eine weitere Anhebung, um die Auswirkungen der Preissteigerungen abzufedern. Ruheständler und angehende Rentner sollten daher die gesetzlichen Änderungen genau verfolgen und gegebenenfalls frühzeitig Rücklagen für mögliche Steuernachzahlungen bilden.