Ein Mandant kam letztes Jahr zu mir, völlig frustriert nach seinem ersten Versuch mit einem Online-Steuerprogramm. Er hatte brav alle Belege gesammelt, von der privaten Haftpflicht bis zur Zahnzusatzversicherung. Am Ende spuckte die Software eine Erstattung von mickrigen 45 Euro aus. Er war kurz davor, den Bescheid einfach so hinzunehmen, weil er dachte, Versicherungen bringen ohnehin nichts. Das Problem war nicht die Software, sondern sein Unwissen über die Hierarchie der Absetzbarkeit. Er hatte die falschen Beträge an die falschen Stellen gepackt und damit den Höchstbetrag für Vorsorgeaufwendungen mit unwichtigen Posten verstopft, während die dicken Brocken leer ausgingen. Die Frage Wo Trage Ich Versicherungen In Der Steuererklärung Ein ist eben keine reine Fleißaufgabe beim Abtippen, sondern eine strategische Entscheidung. Wer hier wahllos alles in die Anlage Vorsorgeaufwand wirft, verliert bares Geld, weil das Finanzamt nicht korrigierend eingreift, wenn man sich selbst benachteiligt.

In meiner jahrelangen Praxis habe ich das ständig gesehen. Die Leute glauben, jede Versicherung sei gleich viel wert. Das ist ein teurer Irrtum. Es gibt eine klare Rangordnung, und wer die missachtet, stößt gegen die Mauer der Höchstbeträge, bevor die wirklich teuren Policen überhaupt berücksichtigt wurden.

Die Falle der Höchstbeträge und Wo Trage Ich Versicherungen In Der Steuererklärung Ein

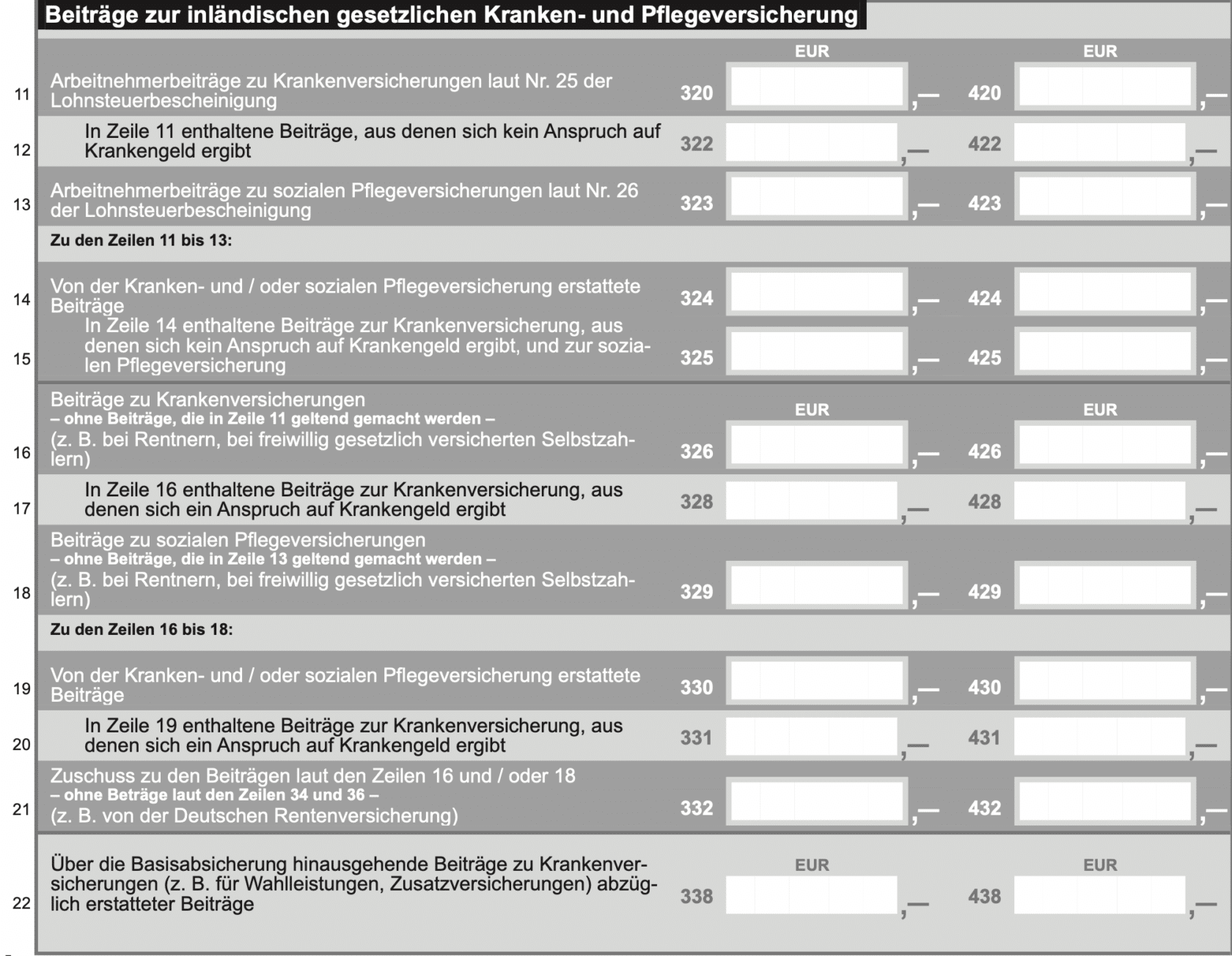

Der größte Fehler, den fast jeder macht, ist die Annahme, dass man unbegrenzt Versicherungen absetzen kann. Das Finanzamt zieht eine harte Grenze bei den sogenannten sonstigen Vorsorgeaufwendungen. Für Angestellte und Beamte liegt dieser Deckel bei 1.900 Euro pro Jahr, für Selbstständige bei 2.800 Euro. Das klingt nach viel, aber hier ist der Haken: Die Beiträge zur gesetzlichen Kranken- und Pflegeversicherung zählen da voll mit rein.

Wer als Angestellter ein durchschnittliches Gehalt bezieht, hat diese 1.900 Euro oft schon allein durch seine Pflichtbeiträge zur Krankenkasse erreicht oder sogar überschritten. Wenn du jetzt noch deine Haftpflicht, deine Unfallversicherung oder die Rechtsschutzversicherung einträgst, passiert genau gar nichts. Die Steuerlast sinkt nicht um einen einzigen Cent, weil der Deckel schon drauf ist. Ich habe Leute gesehen, die stundenlang Belege für ihre Moped-Versicherung sortiert haben, nur um dann festzustellen, dass diese Daten im System des Finanzamts verpuffen.

Die Lösung ist simpel, aber schmerzhaft: Du musst verstehen, welche Versicherungen Priorität haben. Krankenkassenbeiträge gehen immer vor. Alles andere ist Bonusmaterial, das nur zählt, wenn du unter dem Limit bleibst. Wenn du also wissen willst, Wo Trage Ich Versicherungen In Der Steuererklärung Ein, dann fang damit an, deine Lohnsteuerbescheinigung korrekt in die Anlage Vorsorgeaufwand zu übertragen. Erst danach schaust du, ob überhaupt noch Luft zum Atmen ist für den Rest.

Berufliche versus private Absicherung

Ein massiver Fehler, der jedes Jahr Tausende kostet, ist die falsche Zuordnung von Versicherungen zu den Einkunftsarten. Viele klammern sich starr an die Anlage Vorsorgeaufwand, dabei gehört ein Teil der Kosten oft ganz woanders hin. Wenn eine Versicherung ein berufliches Risiko abdeckt, sind die Beiträge Werbungskosten in der Anlage N. Der riesige Vorteil: Bei Werbungskosten gibt es keinen Deckel wie bei den Sonderausgaben.

Der Trick mit der Aufteilung der Rechtsschutzversicherung

Stell dir vor, du hast eine Rechtsschutzversicherung für 300 Euro im Jahr. Die meisten tragen diesen Betrag einfach unter den privaten Versicherungen ein und wundern sich, warum es nichts bringt. Wenn dein Tarif aber einen Arbeitsrechtsschutz beinhaltet, kannst du diesen Anteil als Werbungskosten absetzen. Oft steht auf der Rechnung direkt ein Prozentsatz, zum Beispiel 40 Prozent für den beruflichen Teil.

In der Praxis sieht das so aus: Anstatt die vollen 300 Euro im Bereich der Sonderausgaben verpuffen zu lassen, nimmst du die 120 Euro für den Berufsrechtsschutz und packst sie direkt in die Werbungskosten bei der Anlage N. Damit senken sie dein zu versteuerndes Einkommen Euro für Euro, völlig ungeachtet irgendwelcher Höchstbeträge. Die restlichen 180 Euro für den privaten Teil kommen dann in die Anlage Vorsorgeaufwand – und wenn sie dort wegen des Deckels nicht berücksichtigt werden, hast du trotzdem schon den beruflichen Teil gerettet.

Dasselbe gilt für die Unfallversicherung. Passiert der Unfall auf dem Weg zur Arbeit oder während der Dienstzeit? Dann gehört ein Teil der Prämie in die Werbungskosten. Viele Versicherer stellen auf Nachfrage eine Bescheinigung aus, die genau aufschlüsselt, wie viel Prozent auf das berufliche Risiko entfallen. Wer das ignoriert, schenkt dem Staat Geld aus purer Faulheit beim Lesen der Versicherungspolice.

Die Verwechslung von Altersvorsorge und Sachversicherung

Ich erlebe es oft, dass private Rentenversicherungen falsch deklariert werden. Es gibt einen gewaltigen Unterschied zwischen einer Basis-Rente (Rürup) und einer ganz normalen privaten Rentenversicherung, die nach 2005 abgeschlossen wurde. Die Rürup-Beiträge landen in einer ganz eigenen Zeile und haben einen viel höheren Freibetrag, der weit über den 1.900 Euro liegt.

Wer seine Rürup-Beiträge fälschlicherweise bei den Lebensversicherungen einträgt, katapultiert sich selbst ins Aus. Die Lebensversicherungen teilen sich nämlich den bereits erwähnten knappen Topf mit der Haftpflicht und der Krankenkasse. Da die Krankenkasse den Topf meist schon füllt, bleibt für die private Rentenversicherung nichts übrig. Korrekt eingetragen als Basis-Altersvorsorge hingegen, entfalten diese Beiträge ihre volle steuermindernde Wirkung.

Ein illustratives Beispiel aus meinem Berufsalltag verdeutlicht das Problem. Ein Mandant, nennen wir ihn Markus, ist selbstständig. Er zahlt 5.000 Euro im Jahr in eine Rürup-Rente ein und hat zusätzlich eine private Krankenversicherung für 4.000 Euro.

Vorher (falscher Ansatz): Markus trägt alles unsortiert in die Anlage Vorsorgeaufwand ein. Er denkt, Versicherung ist Versicherung. Das Finanzamt rechnet die Krankenversicherung gegen seinen Höchstbetrag von 2.800 Euro. Da die 4.000 Euro das Limit schon sprengen, werden die 5.000 Euro der Rentenversicherung, die er an der falschen Stelle eingetragen hat, einfach ignoriert. Er setzt insgesamt nur seine Basiskrankenversicherung ab.

Nachher (richtiger Ansatz): Wir sortieren die Beträge. Die 5.000 Euro Rürup kommen in die Zeile für die Altersvorsorgeaufwendungen. Hier liegt der Höchstbetrag für das Jahr 2024 bei über 27.000 Euro. Die 5.000 Euro werden also voll berücksichtigt. Die Krankenversicherung kommt in ihre eigene Sektion. Da Basiskrankenbeiträge immer abziehbar sind, selbst wenn sie über dem 2.800-Euro-Limit liegen, bekommt er auch hier den vollen Abzug. Durch die richtige Zuordnung spart Markus mehrere tausend Euro an Steuern, die er vorher einfach liegengelassen hätte.

Kfz-Versicherung richtig trennen

Wenn mich jemand fragt, wie er seine Autoversicherung eintragen soll, sehe ich oft das große Fragezeichen im Gesicht. Die meisten tippen den Gesamtbetrag der Rechnung ab. Das ist falsch. Absetzbar ist nur der Haftpflichtanteil. Die Kaskoversicherung – egal ob Teilkasko oder Vollkasko – ist reines Privatvergnügen und steuerlich absolut wertlos.

Wer den Gesamtbetrag einträgt, riskiert, dass das Finanzamt den Posten komplett streicht oder manuell kürzt, was die Bearbeitung der Erklärung nur unnötig in die Länge zieht. Du musst dir die Beitragsrechnung deines Versicherers genau ansehen. Dort ist die Haftpflicht immer separat ausgewiesen. Nur dieser Betrag hat in der Steuererklärung etwas zu suchen.

Aber Achtung: Auch hier gilt wieder die Regel mit dem Höchstbetrag. Wenn du als Angestellter mit deiner Krankenkasse schon über 1.900 Euro bist, kannst du dir das Heraussuchen der Kfz-Haftpflicht komplett sparen. Es wird nichts an deiner Steuererstattung ändern. Es ist reine Zeitverschwendung, Belege zu wälzen, deren Wirkung mathematisch bereits ausgeschlossen ist. Konzentriere dich stattdessen darauf, ob du den Wagen beruflich nutzt. Wenn du ihn für Dienstreisen einsetzt, die nicht über die Pendlerpauschale abgedeckt sind, kannst du die Versicherung anteilig über die Kilometerpauschale oder als tatsächliche Kosten bei den Werbungskosten geltend machen. Das ist der weitaus effektivere Weg.

Die Krux mit der Arbeitskraftabsicherung

Berufsunfähigkeitsversicherungen (BU) sind ein Sonderfall. Oft hängen sie an einer Lebensversicherung dran. Hier ist entscheidend, wie der Vertrag konstruiert ist. Ist es eine selbstständige BU oder eine Zusatzversicherung zu einer Rentenversicherung? Das bestimmt, in welche Zeile der Betrag muss.

Viele machen den Fehler und tragen die BU pauschal bei den Lebensversicherungen ein. Wenn die BU aber als Zusatz zu einer Rürup-Rente läuft, gehört sie auch in den Bereich der Altersvorsorge. Das ist ein massiver Unterschied für den Geldbeutel, weil dort, wie wir gelernt haben, viel mehr Platz im Freibetrags-Topf ist.

Ein weiterer Punkt sind Unfallversicherungen, die eine Beitragsrückgewähr beinhalten. Das sind im Grunde Sparverträge mit Versicherungsschutz. Das Finanzamt ist hier extrem streng. Oft ist nur der Risikoanteil absetzbar, nicht der Sparanteil. Wer hier den vollen Betrag ansetzt, bekommt oft Post vom Finanzamt mit der Bitte um Erläuterung. Das kostet Zeit und Nerven. Such dir den Risikoanteil aus den Unterlagen deines Versicherers raus. Meistens schicken die im Frühjahr eine Bescheinigung für das Finanzamt, wo genau diese Trennung vorgenommen wurde. Nimm genau diesen Zettel und nichts anderes.

Hausrat und Gebäudeversicherung sind Tabu

Es gibt Versicherungen, die absolut nichts in der Steuererklärung zu suchen haben, solange du die Immobilie selbst bewohnst. Hausrat, Glasversicherung, Wohngebäude oder die private Rechtsschutz ohne Arbeitsanteil sind reines Privatvergnügen. Ich sehe immer wieder Leute, die diese Posten unter Sonderausgaben oder außergewöhnliche Belastungen quetschen wollen.

Das klappt nicht. Das Finanzamt streicht diese Positionen gnadenlos. Einzige Ausnahme: Du vermietest eine Wohnung oder ein Haus. Dann sind Gebäudeversicherung und Co. Werbungskosten bei den Einkünften aus Vermietung und Verpachtung. Wenn du aber in deiner eigenen Wohnung lebst, vergiss diese Belege. Sie blähen nur deine Unterlagen auf und führen zu Rückfragen, die niemand braucht.

Ein kleiner Lichtblick sind haushaltsnahe Dienstleistungen innerhalb dieser Versicherungen. Manchmal ist in der Gebäudeversicherung ein Notdienst für Rohrreinigung oder ähnliches enthalten. Wenn dieser Dienstleister eine Rechnung stellt, die Arbeitskosten separat ausweist, kannst du das absetzen. Aber die reine Versicherungsprämie bleibt privat.

Der Realitätscheck

Erfolgreich Steuern sparen durch Versicherungen ist kein Sprint, sondern ein Ausschlussverfahren. Du musst dich von dem Gedanken verabschieden, dass jeder Euro, den du an eine Versicherung zahlst, vom Staat subventioniert wird. Die bittere Wahrheit ist: Für die meisten Angestellten ist das Thema Versicherungen in der Steuererklärung nach dem Übertragen der Lohnsteuerbescheinigung mathematisch erledigt.

Der wahre Hebel liegt nicht im Sammeln von Haftpflicht-Belegen, sondern in der klaren Trennung zwischen beruflicher und privater Veranlassung. Wer verstanden hat, wie man Versicherungsanteile in die Werbungskosten verschiebt, spart echtes Geld. Wer hingegen nur stur die Anlage Vorsorgeaufwand befüllt, wird oft enttäuscht.

Es braucht keine komplizierten Strategien, sondern einen kühlen Blick auf die Zahlen. Prüf zuerst, ob deine Basiskrankenversicherung den Höchstbetrag bereits ausschöpft. Wenn ja, leg den Ordner mit den privaten Versicherungen weg und verbring den Nachmittag lieber im Garten. Es bringt nichts, Zeit in Daten zu investieren, die keinen steuerlichen Effekt mehr haben können. Steueroptimierung bedeutet auch zu wissen, wann man aufhören kann zu suchen. Wer das begriffen hat, spart zwar vielleicht keine Steuern mehr, aber jede Menge wertvolle Lebenszeit. Und das ist am Ende oft mehr wert als die 15 Euro, die man durch das mühsame Aufteilen einer Unfallversicherung vielleicht noch herausgekratzt hätte. Bleib realistisch: Das deutsche Steuerrecht belohnt Vorsorge, aber es setzt ihr auch sehr enge Grenzen. Wer diese Grenzen kennt, spart sich den Frust beim Blick auf den Bescheid. Durch die korrekte Priorisierung vermeidest du die klassischen Fehler und stellst sicher, dass zumindest die abziehbaren Beträge an der richtigen Stelle landen. Mehr ist oft nicht drin, aber das Wenige sollte man wenigstens richtig machen.