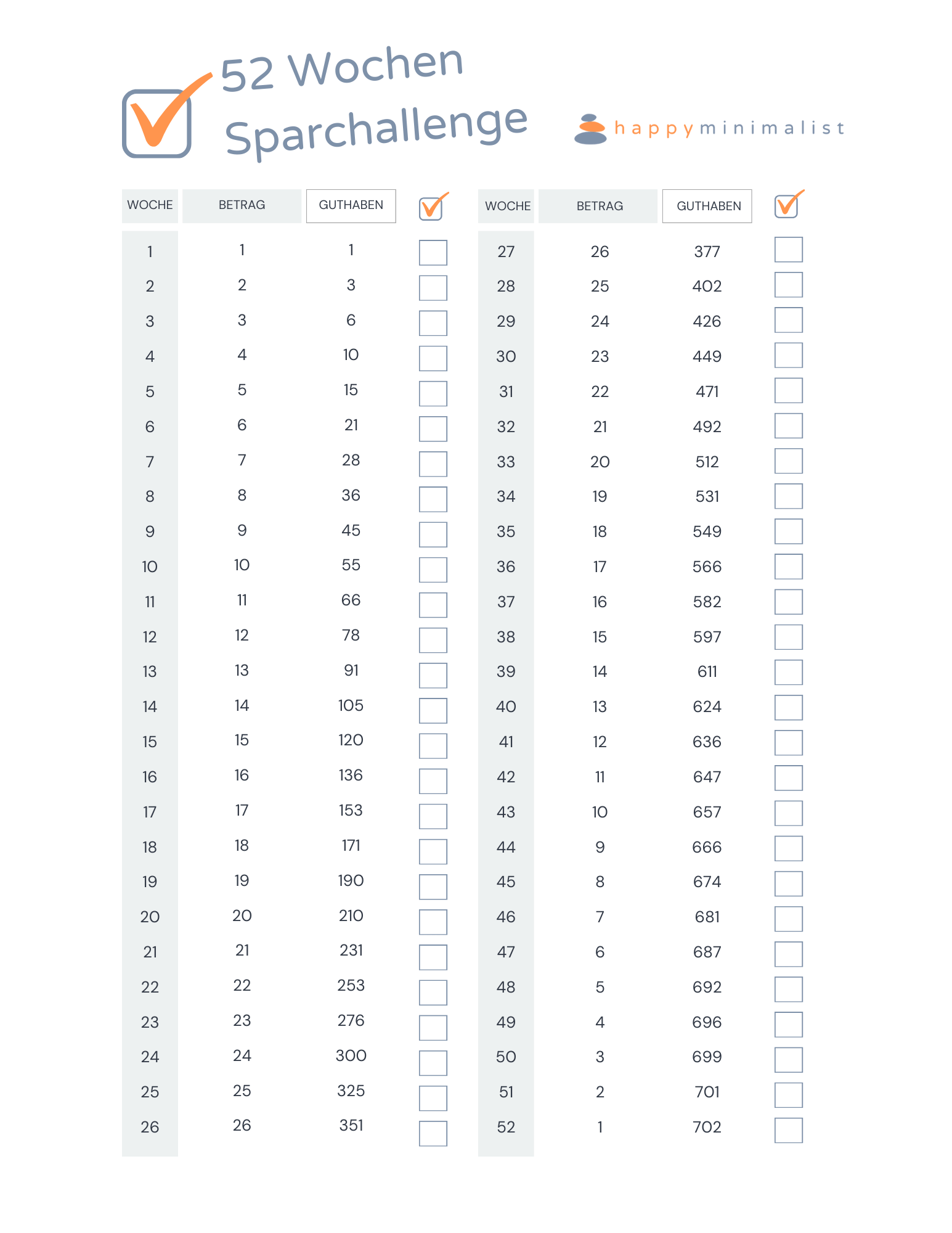

Das Sparschwein hat ausgedient, zumindest in seiner klassischen Form aus Porzellan, das man erst mit dem Hammer zertrümmern muss, um an den Schatz zu gelangen. Heutzutage jagen wir digitalen Dopamin-Schüben hinterher, indem wir uns bunte Raster an den Kühlschrank hängen, auf denen wir jedes eingeworfene Zwei-Euro-Stück mit einem Leuchtmarker feierlich ausmalen. Man findet diesen Trend überall unter dem Suchbegriff Zum Ausdrucken Kleingeld Challenge Vorlage Kostenlos, und er verspricht uns den schmerzlosen Weg zum Reichtum oder zumindest zum nächsten Urlaub. Es ist die Gamifizierung des Mangels. Wir suggerieren unserem Gehirn, dass wir ein Spiel spielen, während wir eigentlich nur versuchen, die Inflation und unsere eigene Impulskontrolle auszutricksen. Doch hinter der charmanten Ästhetik dieser Ausmalbilder verbirgt sich eine bittere Wahrheit, die viele Finanzblogger verschweigen. Wer sein Kleingeld in Plastikdosen hortet und den Fortschritt auf Papier protokolliert, betreibt oft nichts anderes als eine sentimentale Form der Geldentwertung. In einer Welt, in der die Kaufkraft schwindet, ist das statische Sparen von Münzen ein psychologisches Pflaster auf einer strukturellen Wunde.

Die Psychologie hinter Zum Ausdrucken Kleingeld Challenge Vorlage Kostenlos

Der Reiz dieser Methode ist schnell erklärt. Wir lieben das Gefühl von Kontrolle in einer unübersichtlichen Finanzwelt. Wenn ich sehe, dass mir nur noch fünf ausgefüllte Kreise bis zu den ersten hundert Euro fehlen, schüttet mein Körper Belohnungshormone aus. Das ist genau der Mechanismus, den auch Spieleentwickler nutzen. Die Suche nach einer Zum Ausdrucken Kleingeld Challenge Vorlage Kostenlos entspringt dem Wunsch nach Greifbarkeit. Wir haben den Bezug zum Geld verloren, seit Zahlen nur noch auf Displays hin und her geschoben werden. Eine Münze wiegt etwas. Sie klimpert. Sie ist real. Doch genau hier beginnt das Problem. Diese haptische Bestätigung täuscht uns über die ökonomische Ineffizienz hinweg. Während wir uns über die gesammelten Ein-Euro-Stücke freuen, verliert das Geld in der Dose jeden Tag an Wert. Es arbeitet nicht. Es liegt brach. Experten für Verhaltensökonomie weisen oft darauf hin, dass solche Challenges eine Form des mentalen Kontenmodells sind. Wir behandeln dieses Geld anders als das Guthaben auf unserem Girokonto. Wir erlauben uns, es für „Spaß" auszugeben, statt es in eine langfristige Strategie zu integrieren. Das ist gefährlich, weil es uns dazu verleitet, den Kleinkram als isoliertes Projekt zu betrachten, anstatt unsere gesamte finanzielle Struktur zu hinterfragen. Wir malen Kästchen aus, während die großen Ausgabenposten wie Miete, Versicherungen und Energiekosten uns unbemerkt die Haare vom Kopf fressen.

Der Trugschluss der kleinen Schritte

Es heißt oft, Kleinvieh mache auch Mist. Das stimmt zwar theoretisch, doch in der Praxis reicht der Mist selten aus, um ein Feld zu düngen. Wer glaubt, durch das Sammeln von Wechselgeld seine Altersvorsorge zu retten, unterliegt einer gefährlichen Illusion. Es ist die Bequemlichkeit des geringsten Widerstands. Es kostet keine Überwindung, ein paar Münzen in ein Glas zu werfen. Es kostet sehr wohl Überwindung, sich mit Aktienmärkten, ETFs oder der staatlichen Rentenlücke auseinanderzusetzen. Die Challenge wird so zum Alibi. Ich tue ja etwas, sage ich mir, während ich das nächste Feld auf meiner Vorlage markiere. In Wahrheit verschiebe ich die echten Entscheidungen auf morgen. Ich habe Menschen getroffen, die stolz von ihren dreihundert gesparten Euro erzählten, während sie gleichzeitig einen Konsumkredit mit zweistelligen Zinsen bedienten. Das ist mathematischer Irrsinn. Das gesparte Kleingeld bringt keine Zinsen, während der Kredit die Ersparnis im Hintergrund auffrisst. Wer die Mechanismen der Zinseszinsen nicht versteht, wird durch solche Spielereien eher eingelullt als emanzipiert. Wir brauchen keine schöneren Vorlagen, wir brauchen ein tieferes Verständnis für reale Renditen.

Die versteckten Kosten der analogen Ersparnis

Ein oft übersehener Aspekt ist die schlichte Logistik. Wer sein Erspartes physisch sammelt, steht irgendwann vor einem logistischen Berg. Deutsche Banken sind mittlerweile dazu übergegangen, für die Einzahlung von Münzgeld Gebühren zu verlangen. Es ist ironisch. Man spart mühsam jeden Cent, nur um am Ende fünf oder zehn Prozent des Betrags an die Bank abzugeben, damit diese die schweren Beutel annimmt und zählt. Das entwertet die gesamte Mühe der letzten Monate. Wer clever ist, nutzt stattdessen digitale Rundungsfunktionen bei modernen Neobanken. Dort wird jeder Kartenumsatz auf den nächsten Euro aufgerundet und die Differenz automatisch in ein verzinstes Tagesgeldkonto oder einen Sparplan geschoben. Das ist effizienter, schneller und vor allem unsichtbar. Es erfordert keine Disziplin, weil es im Hintergrund passiert. Die nostalgische Suche nach einer ## Zum Ausdrucken Kleingeld Challenge Vorlage Kostenlos zeigt eigentlich nur, wie sehr wir uns nach einer Zeit zurücksehnen, in der Finanzen noch simpel waren. Doch diese Zeit ist vorbei. Wir leben in einer Ära der negativen Realzinsen, in der das Bargeld unter dem Kopfkissen oder in der Spardose ein Garant für den Verlust von Kaufkraft ist. Wer heute spart wie im Jahr 1950, wird im Jahr 2030 feststellen, dass sein mühsam gefülltes Glas nur noch die Hälfte wert ist.

Das Argument der Skeptiker und die Realität

Natürlich gibt es Stimmen, die behaupten, dass jede Form des Sparens gut sei, besonders für Menschen mit geringem Einkommen. Sie sagen, dass die Hemmschwelle beim Kleingeld niedrig ist und man so überhaupt erst ein Bewusstsein für Ausgaben entwickelt. Das klingt logisch, ist aber zu kurz gedacht. Wenn ich jemandem beibringe, dass Sparen ein mühsamer Prozess des Verzichts ist, bei dem man physische Münzen hortet, verbinde ich Geldthemen mit dem Gefühl von Schwere und Anstrengung. Das ist psychologisch kontraproduktiv. Sparen sollte sich wie ein Gewinn anfühlen, wie eine Investition in die eigene Freiheit, nicht wie eine lästige Hausaufgabe mit Buntstiften. Zudem verführt die Challenge dazu, Geld auszugeben, nur um Wechselgeld zu erhalten. Das klingt absurd, ist aber ein beobachtetes Phänomen. Um das nächste Kästchen auszumalen, zahlt man den Kaffee lieber bar mit einem Zwanzig-Euro-Schein statt mit der Karte. Man gibt Geld aus, um den Sparprozess künstlich zu beschleunigen. Das ist die ultimative Ironie des Konsums im Gewand der Sparsamkeit. Wir müssen lernen, das große Ganze zu sehen. Ein einziger Dauerauftrag von zwanzig Euro im Monat auf ein Depot ist effektiver als jede Bastelstunde am Küchentisch. Es geht nicht darum, das Sparen klein zu reden. Es geht darum, es ernst zu nehmen.

Die Sehnsucht nach Ordnung in einer chaotischen Welt

Wir suchen Sicherheit. In einer Zeit globaler Krisen und schwankender Märkte bietet uns das Ausfüllen einer Liste ein Gefühl von Souveränität. Ich kann den Gaspreis nicht kontrollieren, aber ich kann kontrollieren, ob ich heute die zwei Euro in die Dose werfe. Diese Mikro-Erfolge sind wichtig für die Seele, aber sie dürfen nicht die Sicht auf die Makro-Probleme verstellen. Wir verbringen Stunden damit, die perfekte Ästhetik für unser Sparkonto in den sozialen Medien zu inszenieren. Es gibt ganze Communities, die sich nur über die Gestaltung ihrer Budget-Binder austauschen. Das ist Hobby-Journalismus für den Geldbeutel. Es macht Spaß, es sieht gut aus, aber es ist am Ende oft nur eine Form der Prokrastination. Wir beschäftigen uns mit der Verpackung, um uns nicht mit dem Inhalt befassen zu müssen. Eine echte finanzielle Bildung würde uns lehren, wie wir unsere Steuerlast senken oder wie wir eine Gehaltsverhandlung führen. Das sind die Hebel, die wirklich etwas verändern. Eine bunte Vorlage am Kühlschrank ist dagegen nur ein dekoratives Element. Es ist Zeit, dass wir aufhören, unsere finanzielle Zukunft als Bastelprojekt zu betrachten.

Warum Einfachheit oft eine Falle ist

Die Industrie rund um diese Sparmethoden floriert. Es werden spezielle Ordner, Sticker und eben jene Vorlagen verkauft. Es ist ein Paradoxon. Wir geben Geld für Dinge aus, die uns beim Sparen helfen sollen. Die Schlichtheit der Methode ist ihr größtes Verkaufsargument. Jeder versteht sie. Aber genau darin liegt die Falle. Die Welt der Finanzen ist nicht schlicht. Sie ist komplex, oft ungerecht und wird von Algorithmen gesteuert. Wenn wir versuchen, diese Komplexität mit einer Malvorlage zu bekämpfen, sind wir wie jemand, der versucht, einen Waldbrand mit einer Wasserpistole zu löschen. Es gibt ein kurzes Zischen, vielleicht fühlt man sich für eine Sekunde nützlich, aber die Flammen lodern weiter. Wir müssen den Mut aufbringen, die Wasserpistole wegzulegen und uns stattdessen die Brandschutzverordnung anzusehen. Das bedeutet Arbeit. Es bedeutet, sich durch trockene Texte zu quälen und zu verstehen, wie Inflation funktioniert. Es bedeutet, die eigene Bequemlichkeit aufzugeben. Wer wirklich vorankommen will, muss aufhören, Kleingeld als Lösung zu betrachten, und anfangen, Kapital als Werkzeug zu verstehen.

Der Ausbruch aus der analogen Komfortzone

Was wäre, wenn wir die Energie, die wir in das Suchen und Ausfüllen solcher Challenges stecken, in echte Bildung investieren würden? Statt Münzen zu zählen, könnten wir lernen, wie man Bilanzen liest oder wie der Zinseszins über Jahrzehnte wirkt. Wir müssen den Sprung von der Sparbüchse zum Portfolio wagen. Das Kleingeld-Sammeln ist wie Stützräder am Fahrrad. Am Anfang geben sie Sicherheit, aber wenn man wirklich schnell sein will, stehen sie irgendwann nur noch im Weg. Sie verhindern, dass man lernt, das Gleichgewicht in der echten Welt zu halten. Die erfolgreichsten Menschen, die ich im Bereich Finanzen interviewt habe, haben eines gemeinsam: Sie verschwenden keine Sekunde mit dem Zählen von Münzen. Sie automatisieren ihre Systeme so radikal, dass sie kaum noch über Geld nachdenken müssen. Das ist das wahre Ziel der finanziellen Freiheit. Nicht der volle Topf mit Kleingeld am Ende des Jahres, sondern ein System, das ohne mein Zutun wächst. Wir sollten uns fragen, warum wir uns so sehr an diese haptischen Rituale klammern. Ist es die Angst vor der digitalen Realität? Oder ist es die Angst vor der Verantwortung, die mit echten Investitionen einhergeht? Wer nur Münzen sammelt, bleibt in der Rolle des Kindes, das sein Taschengeld hütet. Wer investiert, wird zum Akteur auf dem Spielfeld der Wirtschaft.

Der größte Fehler, den wir machen können, ist die Verwechslung von Aktivität mit Fortschritt. Wer jeden Tag sein Kleingeld sortiert, ist zweifellos aktiv. Er beschäftigt sich mit seinem Geld. Er hat ein Ziel vor Augen. Doch dieser Fortschritt ist oft nur eine optische Täuschung auf einem Blatt Papier. Wahre finanzielle Souveränität entsteht nicht durch das Ausmalen von Kreisen, sondern durch das Verstehen der Regeln, nach denen das große Geld der Welt verteilt wird. Wer sich dauerhaft auf die Jagd nach dem Kleinvieh konzentriert, verliert die Herde aus den Augen, die längst über alle Berge ist. Wir sollten das Kleingeld dort lassen, wo es hingehört: als bloßes Wechselgeld des täglichen Lebens, nicht als Fundament unserer Träume.

Wahres Vermögen entsteht im Kopf durch kluge Entscheidungen und nicht in einer Spardose durch das Horten von Metall.